![]() WohnungsManager

WohnungsManager

Willkommen Neuigkeiten Support Herunterladen

Preise

Online-Wertgutachten

Die

Mehrwertsteuer-Option im WohnungsManager

1 Mehrwertsteuer-Option

1.2 Objekt

für Mehrwertsteuer-Option anlegen

1.2.1 Soll-Versteuerung

1.2.2 Ist-Versteuerung

1.2.3 Kontenplan

bei Option für ein Miethaus

1.3 Dauerrechnungen

1.4 Buchführung

1.4.1 Ist-Versteuerung

und Sollstellung

1.4.2 Soll-Versteuerung

und Sollstellung

1.4.3 Erfassung

von Ausgaben mit Vorsteuer

1.5 Umsatzsteuer-Voranmeldungen

1.5.1 Elster

1.6 Jahresabrechnung

1.6.1 Prinzip

der Jahresabrechnung

1.6.2 Umlage

der Gutschrift aus Vorsteuer

1.6.3 Saldenausgleich

nach der Jahresabrechnung

1.6.4 Umsatzsteuer-Verrechnung

mit dem Finanzamt

1.6.5 MWST-Verprobung

1.7 Wirtschaftsplan

1.7.1 Prinzip

des Wirtschaftsplans

1.8 Zahlungen

aus der Instandhaltungs-Rücklage

1 Mehrwertsteuer-Option

1.1 Rechtliche

Grundlagen

Nach § 4 Abs. 12 UStG sind

grundsätzlich steuerfrei die Leistungen aus Vermietung und Verpachtung von

Grundstücken (Ausnahmen beachten), nach Abs. 13 sind steuerfrei die Leistungen

i.S. des WEG. In § 9 Abs. 2 UStG ist der Verzicht auf die Steuerbefreiung

(Option) geregelt. Vermietete Kfz-Stellplätze sind nicht befreit.

In der Wohnungseigentümer-Gemeinschaft

erfordert eine Option auch für Teile des Grundstückes einen Mehrheitsbeschluss

der Eigentümerversammlung (BayOLG

Sofern nur für einen Teil des Grundstückes

zur Mehrwertsteuer optiert wird, dann ist nach § 15 Abs. 4 UStG nur die auf den

optierten Teil des Gebäudes entfallende Vorsteuer anrechenbar. Auf die

Einnahmen aus Miete und Betriebskosten-Vorauszahlungen der optierten Einheiten

fällt Mehrwertsteuer an. Umsatzsteuer-Voranmeldungen und –Erklärungen sind

erforderlich.

Die

Wahl der Umsatzsteuer-Option wird dem Finanzamt mitgeteilt. Gleichzeitig wird

der prozentuale Anteil der Option bei einem gemischt genutzten Grundstück

mitgeteilt. Dieser Anteil soll das Verhältnis zwischen optierten und nicht

optierten Einheiten angeben. Ein gemischt genutztes Grundstück liegt vor, wenn

Teile des Grundstücks nicht gewerblich genutzt werden (Wohnungen) und deshalb

nicht optierbar sind. Der Maßstab für die Aufteilung der Steuer in anrechenbare

und nicht anrechenbare Vorsteuer erfolgt i.d.R. nach einem einmalig zu

wählenden Schlüssel (z.B. Wohn-/Nutzfläche, bei Mietobjekt auch Verhältnis der

optierten/nicht optierten Umsätze).

Im

Falle eines gemischt genutzten Gebäudes werden in der Verwaltungs-Buchführung

alle Ausgaben brutto erfasst. Die Vorsteuer ist nicht voll anrechenbar, sondern

nur für den optierten Teil des Gebäudes.

Die

Erfassung der Ausgaben erfolgt im Gegensatz zu einer üblichen Firmenbuchführung

brutto, d.h. einschließlich der enthaltenen Vorsteuer. Im Programm wird

automatisch der anrechenbare Anteil an der Vorsteuer errechnet und in Form

einer zweiten Buchung als Gutschrift aus Vorsteuer für die optierten Einheiten

in der Buchführung erfasst. Die Brutto-Erfassung der Ausgaben ist deshalb

sinnvoll, weil dann für die Jahresabrechnungen der Wohnungen Brutto-Beträge

umgelegt werden und für die optierten Einheiten Netto-Beträge, beides jedoch in

einer einheitlichen Abrechnung.

Die Behandlung der Umsatzsteuer in der

Hausverwaltung wird in der Fachliteratur kärglich und unterschiedlich

dargestellt. Auch die Meinungen der Steuerberater zu diesem Thema sind

unterschiedlich. Wir haben im WohnungsManager Wege vorgeschlagen, die uns

plausibel erscheinen und die wir auf Beiträge in der Fachliteratur stützen. Der

Fachautor Georg Jennißen („Die Verwalterabrechnung nach dem Wohnungseigentumsgesetz“,

C.H.Beck-Verlag) hat uns ebenfalls beraten.

Ungeachtet dessen ist es möglich, dass Ihr

Steuerberater und/oder Ihr Finanzamt unterschiedlicher Auffassung sind. Sie

sollten sich in diesem Fall an Ihren Steuerberater oder Ihr Finanzamt halten.

Sie können im Programm die Behandlung der Umsatzsteuer weitgehend selbst

beeinflussen und die Behandlung in der Buchführung nach eigenen Vorstellungen

realisieren. Nachfolgend erläutern wir die Umsatzsteuer-Behandlung wie diese im

Programm vorgeschlagen wird.

Wir möchten Sie

jedoch ausdrücklich darauf hinweisen, dass bei der nachstehend beschriebenen

Mwst-Option eine Jahresabrechnung mit Ausweis von Umsatzsteuer vorliegt. Nach

dem Umsatzsteuergesetz muß derjenige, der Umsatzsteuer in einer Rechnung ausweist,

die Umsatzsteuer auch dem Finanzamt erklären (USt-Voranmeldungen,

USt-Erklärung). Wer dies nicht tut, der muß mit der Strenge des

Umsatzsteuerrechts rechnen, es könnte eine Steuerhinterziehung vorliegen mit

der Folge, dass schlimmstenfalls eine Haftstrafe für den Verwalter droht und

dass der Verwalter die von ihm ausgewiesene aber nicht abgeführte MWST evtl.

aus seiner eigenen Tasche rückwirkend an das Finanzamt abführen muß (s.WE 3/89

Seite 111). Dies gilt beim Ausweis der MWST bei Soll- oder Istversteuerung. Im

WohnungsManager existiert auch die Möglichkeit, Vorsteuern nur informativ

auszuweisen. Diese Möglichkeit besteht auf Wunsch einzelner Programmanwender

und weil diese Funktion früher in der DOS-Version des WohnungsManagers

enthalten war. Wir raten jedoch vom informativen Ausweis ausdrücklich ab und

weisen auf die rechtlichen Gefahren hin, wenn keine Umsatzsteuererklärung

erfolgt.

Die MWST-Option im

WohnungsManager erstreckt sich auf die Gesamtheit der Einnahmen aus optierten

Einheiten und die anteilige Vorsteuer aus Rechnungen mit Vorsteuer. Die

Mehrwertsteuer in der Jahresabrechnung wird auf alle Umlagebeträge mit dem

Regelsteuersatz berechnet (s. BMF-Schreiben v.30.1.1987). Eine Trennung

zwischen Miete und Betriebskosten ist im Umsatzsteuergesetz nicht vorgesehen

(s. ZMR 1998, 264).

Die MWST-Option kann

in der WEG, auch für Teileigentum, nur durch Beschluß der Eigentümerversammlung

erfolgen (s. BayOLG vom

1.2 Objekt für

Mehrwertsteuer-Option anlegen

1.2.1 Soll-Versteuerung

Dies

ist die „normale“ Versteuerungsart bei der Umsatzsteuer. Die Abführung der

Mehrwertsteuer erfolgt bei Entstehen der Forderung, bei der Hausverwaltung zum

Zeitpunkt der Sollstellung. Deshalb wird die Mehrwertsteuer auf die Einnahmen

für optierte Einheiten bei der Sollstellung als Splitbuchung verbucht. Bei der

Mietverwaltung werden zwei Splitbuchungen durchgeführt, wenn auch Mieten

vereinnahmt werden.

1.2.2 Ist-Versteuerung

Auf

Antrag kann beim Finanzamt eine Ist-Versteuerung gewählt werden. Bei der

Ist-Versteuerung wird im Programm die abzuführende Mehrwertsteuer erst mit

Zahlungseingangs-Buchung erfasst. Bei der Ist-Versteuerung werden wie oben

dargestellt die Splitbuchungen bei Zahlungseingang vorgeschlagen. Wenn eine

Änderung von Vorauszahlungen oder Mieten eintritt, dann muss der Verwalter

unbedingt prüfen, ob das Verhältnis der MWST auf Vorauszahlungen und Mieten

korrekt ist, weil dieses Verhältnis aus den aktuellen Stammdaten ermittelt

wird. Falls die aktuellen Stammdaten bereits neue, geänderte Zahlungen

enthalten, z.B. bei Mieterhöhung, Staffelmiete oder Änderung der

Vorauszahlungen auf Betriebskosten, der neue Zahlungseingang jedoch noch den

alten Zeitraum betrifft, dann ist meist das Verhältnis Mieten zu

BK-Vorauszahlungen in den aktuellen Stammdaten anders als bei der eingehenden

Zahlung. Der Verwalter muss dies manuell korrigieren. Das stellt ein

organisatorisches Manko für den Hausverwalter dar.

In diesem Beispiel

wird angenommen, daß 50% des Gebäudes optiert sein sollen. Somit können nur 50%

der anfallenden Vorsteuer der abzuführenden Mehrwertsteuer auf die Einnahmen

aus den optierten Einheiten angerechnet werden. Der Unterschied zwischen Soll-

und Ist-Versteuerung zeigt sich vor allem bei den Einnahmen. Bei der

Soll-Versteuerung wird die abzuführende MWST mit der Entstehung der Forderung,

d.h. mit der Sollstellung verbucht und zur Zahlung fällig, bei der

Ist-Versteuerung wird die MWST erst bei Zahlungseingang erfaßt und fällig

Tip:

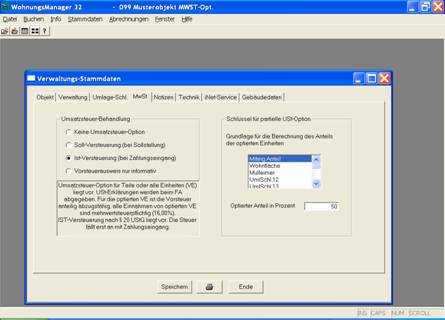

Das Auswahlfenster

mit der Überschrift „Grundlage für die Berechnung des Anteils der optierten

Einheiten“ dient lediglich als Hilfe zur Berechnung des optierten Anteils in

Prozent. Wenn noch kein Wert im letztgenannten Eingabefenster vorhanden ist,

dann kann mit Klicken auf einen der oben aufgeführten Schlüssel der optierte

Anteil in Prozent automatisch errechnet werden. Beispiel: Wenn die Wohn- (und

–Nutzfläche) als Basis für die Berechnung des optierten Anteils verwendet

werden soll, dann klicken Sie auf den Schlüssel „Wohnfläche“, das Programm

errechnet dann die Summe der Nutzfläche der optierten Einheiten und schlägt

diesen Prozentsatz vor. Voraussetzung ist jedoch, dass in den

„Wohnugns-Stammdaten“ die optierten Einheiten wie anschließend gezeigt, bereits

gekennzeichnet sind.

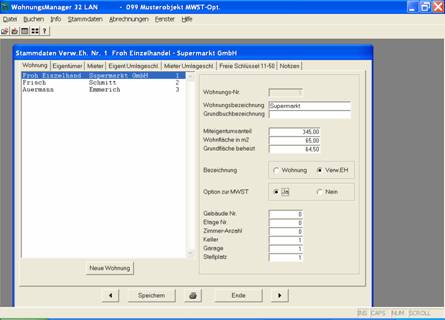

Im Falle der

WEG-Verwaltung mit MWST-Option wird bei den optierten Verwaltungseinheiten auf

der Karteikarte „Wohnung“ die MWST-Option markiert.

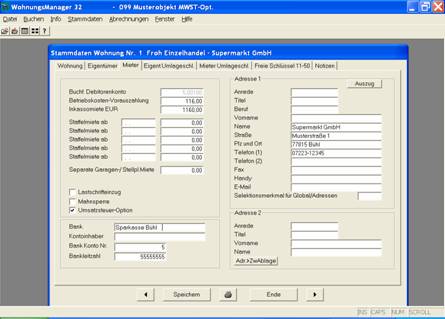

In der Mietverwaltung

werden die optierten Verwaltungseinheiten jedoch auf der Karteikarte „Mieter“

vermerkt. Nur wenn in den Verwaltungsdaten die MWST-Option gespeichert ist,

wird auf der Karteikarte „Mieter“ eine Eingabemöglichkeit für die Option

angezeigt.

Die

Eingabe der Vorauszahlungen und Mieten in den Stammdaten erfolgt als

Brutto-Betrag. Im Wirtschaftsplan werden die Vorauszahlungen ermittelt und bei

den optierten Einheiten wird die Mehrwertsteuer zugeschlagen.

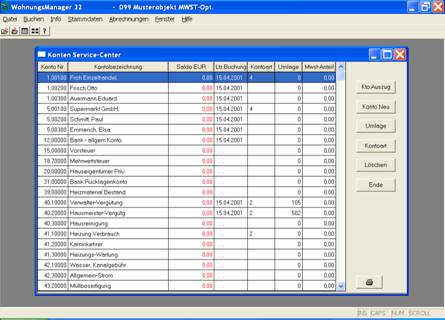

1.2.3 Kontenplan bei

Option für ein Miethaus

Die

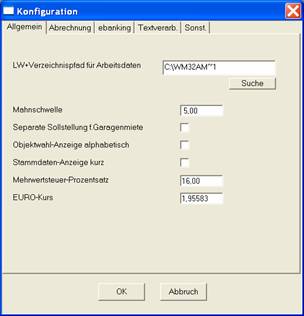

Debitorenkonten der optierten Einheiten werden automatisch in der Spalte

„Kontenart“ bzw. „BilPos“ mit „4“ für abzuführende MWST (derzeit 19%)

gekennzeichnet. Die Sachkonten für die Ausgaben sind frei belegbar und müssen

deshalb vom Verwalter einmalig selbst bestimmt werden. Dies erfolgt im

Konten-Service-Center, indem Sie das jeweilige Sachkonto wählen (blau

markieren) und auf den Bedienknopf „Kontoart“ klicken. In dem danach gezeigten

Auswahlfenster wählen Sie 7 oder 19% Vorsteuer. Die Höhe der Regel-Vorsteuer

(derzeit 19%) kann in der Programm-Konfiguration gewählt werden, so dass bei

einer Änderung des MWST-Regelsatzes ein anderer MWST-Satz als 19% einstellbar

ist.

Kennzeichnung der

Sachkonten mit Vorsteueranteilen

1.3 Dauerrechnungen

Für

Mietverhältnisse müssen seit dem Jahr 2004 Dauerrechnungen erstellt werden, die

folgende Angaben enthalten müssen:

Beispiel:

Rechnungs-Nr. 2004021

USt-ID DE143750897

Odnungsbegriff 001018-01,01800

Netto-Rechnungsbetrag,

MWST und Bruttobetrag

Die Rechnungsnummer

wird vom Programm fortlaufend und objektübergreifend vergeben. Die

Umsatzsteuer-ID wird im jeweiligen Objekt unter Verwaltungsdaten erfasst. Der

Ordnungsbegriff (OB) wird vom Programm automatisch vergeben und entspricht dem

OB, den das Programm auch für Heizkosten-Abrechnungsdienste erstellt und der

auch im PDC-Menü angezeigt wird. Die ersten drei Zahlen des OB bezeichnen die

Objektnummer, die nächsten drei Zahlen die Wohnungsnummer, danach wird nach dem

Komma die Debitoren-Kontonummer aufgeführt. Diese Bezeichnung ist somit

einmalig im Verwaltungsbestand. Der OB sollte im Mietvertrag genannt werden,

damit eine Identifikation zwischen Mietvertrag und Verwaltungseinheit im

Programm sowie der Dauerrechnung gegeben ist.

1.4 Buchführung

1.4.1 Ist-Versteuerung

und Sollstellung

Bei der

Ist-Versteuerung fällt die abzuführende MWST erst mit Zahlungseingang an. In

der Sollstellung werden deshalb nur die Bruttobeträge gebucht, wie hier

dargestellt:

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

Soll Supermarkt |

119,-- |

5,00100 |

95,00100 |

|

Miete Supermarkt |

1190,-- |

5,00100 |

85,00100 |

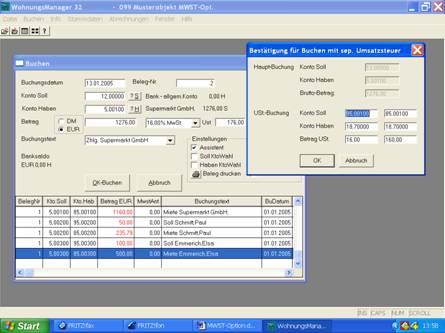

1.4.2 Soll-Versteuerung

und Sollstellung

Im Falle der

Soll-Versteuerung fällt die abzuführende MWST mit Entstehen der Forderung an,

das bedeutet mit der Sollstellung. Im nachfolgenden Beispiel sind die ersten

beiden Buchungen identisch mit denen bei der Ist-Versteuerung, aber zusätzlich

wird hier auch die abzuführende MWST in den Buchungen 3 und 4 gebucht:

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

Soll Supermarkt |

119,-- |

5,00100 |

95,00100 |

|

Miete Supermarkt |

1190,-- |

5,00100 |

85,00100 |

|

Mwst VZ Supermarkt |

19,-- |

95,00100 |

18,70000 |

|

Mwst Miete

Supermarkt |

190,-- |

85,00100 |

18,70000 |

Soll-Versteuerung und

Zahlungseingangs-Verbuchung, auch LSE

Bei der

Soll-Versteuerung wird mit Zahlungseingang, d.h. entweder mit Überweisung vom

Mieter oder mit Ausführung der Lastschrift (Datenträgeraustausch im

WohnungsManager mit Verbuchung) nur eine Buchung wie folgt ausgeführt:

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

Zahlung Supermarkt |

1309,-- |

12,00000 |

5,00100 |

Ist-Versteuerung und

Zahlungseingangs-Verbuchung, auch LSE

Bei der

Ist-Versteuerung wird die abzuführende MWST erst mit Zahlungseingang oder mit

Verbuchung des Lastschrifteinzugs (DTA) buchhalterisch erfasst:

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

Zahlung Supermarkt |

1309,-- |

12,00000 |

5,00100 |

|

USt.zu Zhlg.

Supermarkt |

19,-- |

95,00100 |

18,70000 |

|

USt.zu Zhlg.

Supermarkt |

190,-- |

85,00100 |

18,70000 |

Die Maske für die

Erfassung der Einzelbuchung (Zahlungseingang auf dem Bankkonto manuell erfasst)

erfolgt mit einem zusätzlichen Erfassungsbildschirmfenster, mit dem die

zusätzliche Splitbuchung für die MWST erfasst wird. Hier kann auch ein

Sonderfall behandelt werden, wenn wie oben erwähnt eine Zahlung erfolgt aber

zwischenzeitlich in den Stammdaten die Beträge für Miete oder Vorauszahlungen

geändert wurden:

Die Buchungen sind

die gleichen wie oben aufgezeigt, nämlich die Hauptbuchung Nr. 1 (Bank an

Debitorenkonto), Buchung Nr. 2 für die Erfassung der MWST auf

BK-Vorauszahlungen (95 an 18.7) und Buchung Nr. 3 für die Erfassung der MWST

auf Kaltmiete (85 an 18.7).

Buchen von Ausgaben

mit Vorsteuern, ÜBW

1.4.3 Erfassung von Ausgaben mit Vorsteuer

In

der WEG-Verwaltung werden tatsächliche Ausgaben erfasst, in der Mietverwaltung

können auch Eingangsrechnungen über die Kreditorenbuchführung erfasst werden.

Die Erfassung der Vorsteuer erfolgt in der WEG ohne Rücksicht auf Soll- oder

Ist-Versteuerung bei der Verbuchung bzw. zum Zeitpunkt der Zahlung. In der

WEG-Verwaltung handelt der Verwalter nur für die Gemeinschaft, ein Mieter

bleibt außer Betracht. Deshalb betrifft die Vorsteuer auch nur den Eigentümer

der optierten Einheit.

Anders

ist es bei der Mietverwaltung. Hier liegen umlagefähige und nicht umlagefähige

Ausgaben vor. Die Gutschrift darf dann nur auf die berechtigte Partei erfolgen.

Vorsteuer-Anteile auf umlagefähige Ausgaben stehen dem Mieter zu, Vorsteuern

auf nicht umlagefähige Positionen stehen dem Eigentümer zu, weil die Kosten

auch nur an ihm „hängen bleiben“.

Deshalb

ist im Falle der Mietverwaltung eine Differenzierung der Gutschrift aus

Vorsteuern zu berücksichtigen. Zu diesem Zweck ist im Programm ein Automatismus

vorhanden, mit dem die Gutschrift aus Vorsteuern differenziert verbucht wird.

Diese Differenzierung erfolgt durch die Kontengruppe des Ausgaben-Sachkontos.

Per Definition werden Gutschriften aus Vorsteuern für den Kontenbereich 40-49

auf das Konto „Gutschrift aus Vorsteuern 49.99999“ vorgeschlagen. Für den

Kontenbereich 50-59 wird das Konto „Gutschrift aus Vorsteuern 49.99998“

vorgeschlagen.

In

der Jahresabrechnung soll der Verwalter dann das Konto 49.99999 im Falle der

Mietverwaltung auf Mieter umlegen. Das Konto 49.99998 wird dem

Miethauseigentümer gutgeschrieben. Da in der Mietverwaltung i.d.R. keine

Einzelabrechnung für den Eigentümer erstellt wird, bekommt das Konto 49.99998

auch keinen Umlageschlüssel, sondern dieses Konto wird ebenso wie die nicht

umlagefähigen Kosten und den 85-er Konten nach der Verbuchung der Mieter-Jahresabrechnung

per Sammel-Umbuchungen auf das Miethauseigentümer-Privatkonto (Vorschlag

20.00000) umgebucht.

Diese

Gutschrift aus Vorsteuer muss deshalb erfolgen, weil die anteilige Vorsteuer

vom Finanzamt an die Verwaltung rückerstattet wird, somit tatsächlich Geld

zugeflossen ist.

Ohne

diese Differenzierung wäre es so, dass dem Mieter eine zu hohe, nicht

gerechtfertigte Gutschrift aus Vorsteuern geschenkt würde. Beispielsweise

würden dem Mieter Vorsteuergutschaften aus einer Großreparatur gutgeschrieben

werden, die er nicht getragen hat.

Wenn

ein 100%-optiertes Objekt vorliegt, also keine Wohnungen oder sonstige nicht

optionsfähige Einheiten enthalten sind, dann können Sie anstelle der

Brutto-Buchführung eine NETTO-BUCHFÜHRUNG verwenden. Für die Netto-Buchführung

geben Sie direkt manuell im Konten-Service-Center in der Spalte Kontoart beim

jeweiligen Kostenkonto für Vorsteuer 7% eine „8“ ein und für Vorsteuer 19% eine

„9“. Bei der manuellen Buchungseingabe wird dann bei einer Buchung auf ein

Konto Soll mit Kontoart 9 der Text „19% Nettobuchung“ vorgeschlagen. Diese

Methode ist nicht freigegeben für die automatische eBanking – Verbuchung

(MT940-Verbuchung), sondern nur für die manuelle Buchungseingabe geeignet. Die

daraus folgende Buchung lautet dann:

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

Kaminkehrer |

|

41,2 Kamink. |

12 Bank |

|

USt.zu 41,20000 an

12,00000 |

|

15,2 Vorst. |

41,2 Kamink. |

1.5 Umsatzsteuer-Voranmeldungen

Das

Programm erstellt die Buchungen für anteilige Vorsteuern auf das Konto 15.20000

und bucht die abzuführende Mehrwertsteuer auf das Konto 18.70000.

Diese

Konten enthalten die Beträge, die bei der Umsatzsteuer-Voranmeldung

erforderlich sind. Der Saldo des Kontos 18.70000 stellt eine Verbindlichkeit

gegenüber dem Finanzamt dar, gegen die das Konto 15.20000 aufgerechnet werden

kann.

Nach

der Verrechnung mit dem Finanzamt müssen die Konten 15.20000 und 18.70000 für den

Stichtag der Umsatzsteuer-Voranmeldung wieder auf Null stehen.

1.5.1 Elster

Die

Umsatzsteuer-Voranmeldung per Internet über das Elster-System ist projektiert,

aber der zeit noch nicht enthalten.

1.6 Jahresabrechnung

1.6.1 Prinzip der

Jahresabrechnung

In der

Jahresabrechnung müssen nicht optierte Einheiten (Wohnungen) brutto abgerechnet

werden und optierte Einheiten netto. Letzteres wird erreicht durch den Ansatz

der Gutschrift aus Vorsteuern. Wie diese Gutschrift aus Vorsteuer möglichst

gerecht auf die optierten Verwaltungseinheiten verteilt wird, lesen Sie im

nächsten Kapitel.

Nicht optierte Einheit

Brutto-Umlagepositionen

= Summe Umlageanteile

abzüglich Brutto-Vorauszahlung

= Brutto-Guthaben/Nachzahlung

Optierte Einheit

Brutto-Umlagepositionen

-Gutschrift anteilige Vorsteuer

= Summe Umlageanteile (de facto netto)

abzüglich Netto-Vorauszahlung

= Netto-Guthaben/Nachzahlung

zuzüglich 19% Mehrwertsteuer

= Brutto-Guthaben/Nachzahlung

Bei Ist-Option wird bekanntlich die abzuführende MWST erst mit Zahlungseingang verbucht. Die Buchung lautet Soll 91er/95er Verrechnungskonto an Haben 18.70000. Bei ordnungsgemäßer Zahlung weist das Verrechnungskonto einen Netto-Saldo auf. Falls ein Zahlungsrückstand vorliegt, dann wird in der Abrechnungs-Saldenliste im Feld "MWST-Ant." der offene, noch abzuführende Betrag der MWST ausgewiesen. In diesem Fall reduziert das Programm beim Ausdruck der Kunden-Jahresabrechnung, auf der die Vorauszahlung separat ausgewiesen wird, den Betrag der anrechenbaren Vorauszahlung um den noch offenen MWST-Anteil und dokumentiert dies in der Zeile, in der die Vorauszahlung ausgewiesen wird. Auf der Kunden Jahresabrechnung lautet dann der Text "...abzüglich noch abzuf. MWST..."

In der

Jahresabrechnung werden die vom Wärmeabrechnungsdienst ermittelten

Brutto-Heizkosten einbezogen, weil in der Rubrik „Gutschrift anteilige

Vorsteuer“ die Vorsteuern separat

gutgeschrieben werden. In dieser Gutschrift sind auch die anteiligen Vorsteuern

z.B. aus Heizöleinkauf vorhanden.

Die Datei ABR_UML.DBF

enthält (separat gekennzeichnet) zusätzlich den Mehrwertsteuer-Betrag für die

Verbuchung. Im Falle des Guthabens fällt eine Mehrwertsteuer-Vergütung auf das

Netto-Guthaben an (Soll Vorsteuer an Haben Debitorenkonto), im Falle der

Nachzahlung wird Mehrwertsteuer angefordert (Soll Debitorenkonto an Haben

Abzuf.Mehrwertsteuer.

Automatische

Mwst-Buchungen in der Jahresabrechnung:

a) Soll-Versteuerung:

Die Mehrwertsteuer

fällt mit Rechnungslegung (Jahresabrechnung) an. Für die optierten Einheiten

werden Netto-Kosten (Brutto-Kosten abzüglich Gutschrift für Vorsteuer) und

Netto-Vorauszahlungen angerechnet. Nur auf das Abrechnungs-Ergebnis

(Nachzahlung oder Guthaben) fällt Mehrwertsteuer an und wird verbucht:

Nachzahlung: Soll

Debitorenkonto, Haben Abzuführende Mwst

Guthaben: Soll Abzuf.Mwst., Haben Debitorenkonto

b) Ist-Versteuerung:

Die Mehrwertsteuer

fällt erst mit Zahlungseingang an, wird jedoch auf der Abrechnung ausgewiesen

und bei der Abrechnungs-Verbuchung in gleicher Weise verbucht wie eine normale

Sollstellung:

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

1. Wenn Nachzahlung |

|

Debitorenkonto |

Verrechnungskonto |

|

2. Wenn Guthaben |

|

Verrechnungskonto |

Debitorenkonto |

Bei Zahlungsfluss

wird dann die Mwst. erfasst:

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

1. Wenn Nachzahlung |

|

Verrechnungskonto |

18.70000 |

|

2. Wenn Guthaben |

|

18.70000 |

Verrechnungskonto |

Bitte beachten Sie,

dass bei Zahlungseingang im Falle der Ist-Versteuerung folgende Automatik vom

Programm angeboten wird. In der Regel handelt es sich bei Zahlungseingängen von

Mietern um reguläre Zahlungen, bei denen eine Aufteilung in Mwst für Miete und

Mwst für Betriebskosten erforderlich ist. Deshalb schlägt die Automatik diese

Aufteilung im Verhältnis der in den Stammdaten eingetragenen Miete und

Betriebskosten vor. Wenn jedoch Zahlungen aus Jahresabrechnungen eingehen, dann

muss der Anwender die vorgeschlagene Splitbuchung in der Weise ändern, dass die

Mwst nur die Betriebskosten betrifft.

Bei dieser

Gelegenheit soll darauf hingewiesen werden, dass eine manuelle Änderung der Vorschläge

zur Aufteilung der Mwst auch dann erforderlich ist, wenn Miete oder

Betriebskosten in den Stammdaten geändert wurden und noch Alt-Zahlungen

eingehen.

Die oben genannte

Erfordernis zur manuellen Änderung der vorgeschlagenen Split-Buchungen besteht

nur, wenn eine Ist-Versteuerung vorliegt, weil bei Soll-Versteuerung die

Aufteilung der Mwst im Programm zuverlässig bekannt ist.

Wichtiger Hinweis: Es ist unbedingt

erforderlich, bei der Erstellung der Jahresabrechnung im Falle der

IST-Versteuerung zu prüfen, ob die anrechenbare Vorauszahlung einen Nettobetrag

darstellt, weil andernfalls eine zu hohe Gutschrift aus Vorauszahlungen

angerechnet wird.

1.6.2 Umlage der Gutschrift aus Vorsteuer

Das

Konto 49.99999 kann mit einem freien Schlüssel Typ A (z.B. Schlüssel 11) auf

die optierten Einheiten umgelegt werden, indem nur die optierten Einheiten

einen entsprechenden Wert (z.B. Nutzfläche) erhalten.

Dieses

Verfahren wäre jedoch ungerecht, wenn sich unterjährig der Options-Status einer

Einheit ändert, z.B. wenn ein Arzt (der nicht optieren kann) anstelle einer

bisher optierten Büroeinheit tritt. Ebenso bei dem Sonderfall, dass in einer

optierten Einheit eine separate Heizung vorhanden ist, deren Kosten der Mieter

direkt trägt. In solchen Fällen wäre es nicht gerechtfertigt, dass der Arzt

eine Gutschrift aus Vorsteuer erhielte oder das Ladengeschäft eine anteilige

Gutschrift aus Vorsteuern aus nicht beanspruchten Heizkosten.

Die

möglichst gerechte Verteilung wird im WohnungsManager in der Weise erzielt,

dass der Verwalter die Umlage nach tatsächlichen Umlageanteilen (EUR) durch das

Programm automatisch erstellen lässt.

Im

Falle eines optierten Objektes erscheint bei der Jahresabrechnung auf der

Karteikarte „Allgemein“ ein Knopf mit der Beschriftung „Ust.Schl.70“. Mit

Betätigung dieses Knopfes werden für die vorsteuerbefrachteten Umlageanteile

der optierten Einheiten Summen ermittelt. Dieser Wert wird vom Programm

automatisch in Schlüssel 70 eingetragen. Die Umlage der Gutschrift aus

Vorsteuer kann nach mit Schlüssel 70 erfolgen. Der Schlüssel 70 berücksichtigt

dann die tatsächlichen Umlagenanteile aller Konten mit Vorsteuerkennzeichen der

optierten Einheiten.

Nachdem

die Schlüssel 70 automatisch eingetragen sind, versichern Sie sich, ob das

Konto Gutschrift aus Vorsteuer auch den Umlageschlüssel 70 trägt. In dem

nachfolgenden neuen Abrechnungslauf kann dann die tatsächliche Jahresabrechnung

erstellt werden, bei der dann die optierten Einheiten die jeweilige Gutschrift

aus Vorsteuer erhalten.

Aus

organisatorischen Gründen wird der Knopf „Ust.Schl.70“ bei optierten Einheiten

immer angezeigt, Sie benutzen diese Funktion jedoch nur einmal pro Abrechnung.

Nur wenn sich Änderungen ergeben, kann dieser Bedienknopf nochmals betätigt

werden. Die alten Werte in Schlüssel 70 werden dann gelöscht und die neuen

Werte eingetragen.

Bei

der automatischen Bebuchung des Kontos „Gutschrift aus Vorsteuer“ wird nicht

nach Steuersätzen unterschieden, auch nicht bei der Ermittlung der Werte für

Schlüssel 70.

Wie wird der Schlüssel 70 errechnet?

Das Programm errechnet die Werte für den Schlüssel 70 wie folgt. Für jede optierte Einheit wird die Summe der Umlageanteile addiert und in Schlüssel 70 gespeichert (Bruchteils-Zähler). Die Summe der Werte in Schlüssel 70 ergibt den Gesamtwert (Bruchteils-Nenner).

Die

Gutschrift aus Vorsteuern wird dann mit Schlüssel 70 auf die optierten

Einheiten im Verhältnis der tatsächlich angefallenen Umlageanteile verteilt

nach Bruchteilen. Der bei der jeweiligen optierten Einheit eingetragene Wert im

Schlüssel 70 ist der Zähler, die Summe der Schlüssel-70-Werte ist der

Bruchteils-Nenner.

Beispiel:

Es sind zwei optierte Einheiten in einem Objekt und 10 nicht optierte Wohnungen vorhanden. Auf jede der optierten Einheiten entfallen insgesamt EUR 1190,-- Umlageanteile für Sachkonten, die für die Vorsteuer markiert sind (Kontoart 1-2). Auf dem Konto „Gutschrift aus Vorsteuern“ sind EUR 320,-- erfasst. Im Schlüssel 70 wurde bei jeder optierten Einheit der Wert 1190 automatisch eingetragen, nachdem der Knopf „USt“ geklickt wurde. Die Summe der Werte in Schlüssel 70 beträgt also 2320. Da das Konto „Gutschrift aus Vorsteuern“ nach Schlüssel 70 verteilt wird, erhält jede der beiden optierten Einheiten eine Gutschrift von EUR 380,-- / 2380 * 1190 = 190,--

Die angestrebte Gerechtigkeit der

UST-Behandlung ist damit aber wieder nur zum Teil erreicht:

Weitere Probleme:

-

Bei der

Erfassung der Vorsteuer wird der einheitliche optierte Prozentsatz verwendet ohne

Rücksicht darauf, ob bei dieser Position das Verhältnis „stimmt“

-

Auf

einem Konto können Umsätze mit und ohne Vorsteueranteil addiert sein.

-

Unterjähriger

Wechsel der Option hat zur Folge, daß z.B. ein Heizöleinkauf für das gesamte Jahr

zur vollen Vorsteuererfassung führt, während unterjährig eine Option wegen

Mieterwechsel entfallen kann (zuvor Labor, danach Arzt als Mieter)

Bemerkung:

Die Mehrwertsteuer ist ein durchlaufender

Posten und wird vom Gewerbetreibenden als Vorsteuer von seiner

Umsatzsteuer-Schuld abgesetzt. Aber: Die Gutschrift aus Vorsteuer

reduziert seine Netto-Belastung in der Jahresabrechnung, eine „ungerechte“

Gutschrift aus Vorsteuern ändert seine Netto-Belastung.

Auf

die Netto-Ausgaben werden die Netto-Vorauszahlungen angerechnet. Wenn eine

Nachzahlung vorliegt, dann wurde zu wendig vorausgezahlt, auf die Nachzahlung

fällt deshalb zusätzlich noch Mehrwertsteuer an. Wenn zu hohe Vorauszahlungen

geleistet wurden, dann wurden während des Jahres auch zu hohe Mehrwertsteueranteile

an das Finanzamt abgeführt. Deshalb wird auf das Guthaben noch die

Mehrwertsteuer zugeschlagen und der höhere Betrag erstattet.

Falls

neben den Vorauszahlungen in der Jahresabrechnung auch Guthaben oder Rückstände

aus dem Debitorenkonto angerechnet werden, dann bedeutet dies, dass diese

Guthaben auf dem Debitorenkonto Bruttobeträge sind und auf diese Beträge keine

Umsatzsteuer mehr anfällt.

Deshalb

wird in der Jahresabrechnung die Mehrwertsteuer nur auf den Differenzbetrag

zwischen Umlageanteil des Kunden und Vorauszahlung errechnet. In diesem

Abrechnungs-System ist es erforderlich, dass die Sollstellungen ausgeführt

werden.

1.6.3 Saldenausgleich

nach der Jahresabrechnung

Im Rahmen der Verbuchung der

Jahresabrechnung wird die Mehrwertsteuer errechnet und verbucht. Die

Ausgleichszahlung betrifft nur das Debitorenkonto und wird nur gegen die Bank

verbucht.

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

1. Wenn Nachzahlung |

|

12 Bank |

Debitorenkonto |

|

2. Wenn Guthaben |

|

Debitorenkonto |

12 Bank |

1.6.4 Umsatzsteuer-Verrechnung

mit dem Finanzamt

Während des Jahres erfolgen die

Zahlungen an/vom Finanzamt über das Zwischenkonto „Zahlungen Finanzamt“

|

Buchungstext |

Betrag |

Konto Soll |

Konto Haben |

|

Mehrwertsteuer ist

abzuführen |

|

Verr.Kto.Finanzamt |

12 Bank |

|

Mwst-Rückerstattung |

|

12 Bank |

Verr.Kto.Finanzamt |

Am Jahresende werden die Konten

„Anrechenbare Vorsteuer“ und „Abzuführende Mehrwertsteuer“ aufgelöst.

Fallbeispiele für die

Jahresabrechnung

Bei der Ermittlung

der MWST wird ein evtl. vorhandener Saldo in der Datenbank Abr_Ktn.dbf im Feld Mwst_Ant von dem Saldo der

Vorauszahlungen abgezogen, weil der Saldo die noch nicht abeführte Mwst enthält

(Buchung der MWST erst mit Zahlungseingang).

Beispiele:

1. Fall: 1

Normalfall, kein Rückstand

|

|

Abr.mit Nachz. |

Abr. mit Guthaben |

Abr.aufgehend |

|

|

|

|

|

|

„Ihr Anteil“ auf der Abrechnung |

2000,-- |

1000,-- |

1200,-- |

|

angeford. VZ (91/95er Kto.) |

1200,-- |

1200,-- |

1200,-- |

|

Feld Mwst_Ant |

0 |

0 |

0 |

|

Netto-VZ nach Korrektur |

1200,-- |

1200,-- |

1200,-- |

|

Ergebnis aus der Abr. netto |

800,-- Nachzahlung |

200,-- Guthaben |

0 |

|

19% Mwst |

152,-- |

38,-- (H) |

0 |

|

Ergebnis aus Abrechnung |

952,-- Nachzahlung |

238,-- Guthaben |

0 |

|

Debit.Konto Saldo |

0 |

0 |

0 |

|

|

|

|

|

|

Zu zahlen |

952,-- Rückstand |

238,-- Guthaben |

0 |

2. Fall: 1

Monatszahlung in Rückstand

|

|

Abr.mit Nachz. |

Abr. m.Guthaben |

Abr.aufgehend |

|

|

|

|

|

|

„Ihr Anteil“ auf der Abrechnung |

2000,-- |

1000,-- |

1200,-- |

|

angeford. VZ (91/95er Kto.) |

1219,-- |

1219,-- |

1219,-- |

|

Feld Mwst_Ant |

19,-- |

19,-- |

19,-- |

|

Netto-VZ nach Korrektur |

1200,- |

1200,-- |

1200,-- |

|

Ergebnis aus der Abr.netto |

800,-- Nachzahlung |

200,--Guthaben |

0 |

|

Mwst |

152,-- |

38,-- (H) |

0 |

|

Ergebnis aus Abrechnung |

952,-- Nachzahlung |

238,-- Guthaben |

|

|

Debit.Konto Saldo |

119,-- (Soll) |

119,-- (Soll) |

119,-- (Soll) |

|

|

|

|

|

|

Zu zahlen |

1071,-- Rückstand |

119,-- Nachzahlung |

119,-- Rückstand |

3. Fall: Guthaben auf

dem Debitorenkonto DM 50,--

|

|

Abr.mit Nachz. |

Abr. mit Guthaben |

Abr.aufgehend |

|

|

|

|

|

|

„Ihr Anteil“ auf der Abrechnung |

2000,-- |

1000,-- |

1200,-- |

|

angeford. VZ (91/95er Kto.) |

1200,-- |

1200,-- |

1200,-- |

|

Feld Mwst_Ant |

0 |

0 |

0 |

|

Netto-VZ nach Korrektur |

1200,- |

1200,-- |

1200,-- |

|

Ergebnis aus der Abr.netto |

800,-- Nachzahlung |

200,-- Guthaben |

0 |

|

Mwst |

152,-- |

38,-- (H) |

0 |

|

Ergebnis aus Abrechnung |

952,-- Nachzahlung |

238,-- Guthaben |

0 |

|

Debit.Konto Saldo |

50,-- (Haben) |

50,-- (Haben) |

50,-- (Haben) |

|

|

|

|

|

|

Zu zahlen |

902,-- Rückstand |

288,-- Guthaben |

50,-- Guthaben |

1.6.5 MWST-Verprobung

Über das Menü Abrechnung –

Jahresabrechnung (WEG, gemischt oder individuell) ist in einem zur MWST optierten

Objekt eine Schaltfläche (Knopf) sichtbar mit der Aufschrift „UST Schl.70“.

Mit Betätigung dieser Schaltfläche werden

zwei separate Bearbeitungen ausgeführt:

- In den Umlageschlüssel 70

werden die vorsteuerbefrachteten Umsatzanteile der jeweiligen

Verwaltungseinheit addiert. Wenn das Konto „Gutschrift aus Vorsteuern“

nach dem Schlüssel 70 verteilt wird, dann wird der Kontosaldo des Kontos

„Gutschrift aus Vorsteuer“ im Verhältnis der Summe der jeweiligen

Verwaltungseinheit (Schl. 70) im Verhältnis zur Gesamtsumme aller

Schlüssel 70 von allen Verwaltungseinheiten verteilt. Damit erfolgt eine

Verteilung des Kontos „Gutschrift aus Vorsteuer“ im Verhältnis der

tatsächlichen vorsteuerbefrachteten Umsatzanteile der jeweiligen

Verwaltungseinheit. Diese Methode ist „gerechter“ als die Verteilung z.B.

nach Nutzflächen der optierten Einheiten.

- Nach der Ermittlung der

Werte für Schlüssel 70 erfolgt der Ausdruck einer Liste „Interne

Umsatzsteuer-Kontrolle“. Diese Liste zeigt eine Auswertung hinsichtlich

der Bruttoumsätze auf vorsteuerbefrachtete Konten (Kontoart 1 oder 2),

zeigt die per Splitbuchung erfasste anteilige Vorsteuer insgesamt und

zeigt die Summe der Vorsteueranteile aus den auf die Verwaltungseinheiten

entfallenen Umlageanteile.

Diese Liste zeigt die während des Jahres erfassten "theoretischen" Vorsteueranteile, die sich aus dem pauschalen Vorsteueroptions-Satz ergeben und die "tatsächlichen" Vorsteueranteile, die sich aufgrund der Umlage in der Jahresabrechnung ergeben.

Der Vergleich der "theoretischen" Vorsteueranteile, die in die Umsatzsteuer-Voranmeldung einfließen und der "tatsächlichen" Vorsteueranteile ergeben eine Differenz, die in der Umsatzsteuer-Jahreserklärung deklariert werden sollen / können.

Anmerkung: Während des Jahres, wenn die Einzelbuchungen erfasst werden, ist der tatächliche Umlageanteil der jeweiligen Verwaltungseinheit nicht bekannt, deshalb wird während des Jahres der mit dem Finanzamt abgesprochene pauschale Vorsteueranteil der optierten Einheiten angesetzt und für die Umsatzsteuervoranmeldung verwendet. Erst mit der Umsatzsteuererklärung sind dann die tatsächlichen Anteile bekannt, die dann in der Jahreserklärung deklariert werden können.

Diesem Zweck dient diese Liste.

Erläuterung zum Punkt 2, Verprobung der

abzuführenden Vorsteuer:

Hintergrund ist folgende Tatsache. Bei der

Erfassung der Buchung wird die insgesamt enthaltene Vorsteuer informativ

erfasst (Feld „MWST_ANT“ auf den Konten), zusätzlich wird aus dem gegenüber dem

Finanzamt erklärten optierten Teil des Gebäudes (falls teiloptiert, dann

wählbar nach Nutzfäche etc., falls voll optiert entspricht die Splitbuchung dem

vollen Anteil der enthaltenen Vorsteuer) per Splitbuchung erfasst. Dieser

optierte Anteil an der Vorsteuer wird wie folgt verbucht:

Soll

Abzugsfähige Vorsteuer Haben Gutschrift aus Vorsteuern

Damit wird bei der Buchungseingabe der

theoretische Anteil der optierten Einheiten an der insgesamt vorliegenden

Vorsteuer dem Finanzamt gegenüber in der Umsatzsteuer-Voranmeldung geltend

gemacht. Die tatsächlichen Anteile der optierten Einheiten sind jedoch erst bei

der Jahresabrechnung bekannt. Vorher sind diese Anteile deshalb nicht

zuverlässig bekannt, weil z.B. bei der Heizkostenabrechnung die tatsächlichen

Umsatzanteile erst mit der Wärmeabrechnung bekannt sind.

Die Verprobung der MWST zeigt diesen

Sachverhalt auf und dokumentiert die Gegebenheit für jedes vorsteuerbefrachtete

Konto. Als Summe wird pro Konto erfasst:

a) Summe der Bruttoumsätze, separat nach 7 oder

19% Vorsteuer, das ist der Umlagesaldo aus dem vorsteuerbefrachteten Konto in

der Abrechnungs-Saldenliste

b) Summe der insgesamt enthaltenen Vorsteuern,

getrennt nach 7 und 19%, diese Angabe wird aus dem Feld „MWST_ANT“ aus der

Abrechnungs-Saldenliste ermittelt.

c) Aus dem Umlage-Anteil der optierten Verwaltungseinheit wird die

anteilige Vorsteuer rechnerisch ermittelt (7 oder 19% aus dem Umlage-Anteil)

und auf der Liste in der Spalte „Ant.Vorsteuer“ aufgeführt.

Pro Konto werden noch die Einzelumsätze

aufgeführt. Die Summe der Einzelumsätze ergibt in der Regel den

Gesamt-Umlagebetrag (brutto). Diese Auflistung der Einzelumsätze zeigt an, wie

sich die erfassten Vorsteuern zusammensetzen. Möglicherweise kann eine

Abweichung in dem Fall eintreten, wenn auf einem vorsteuerbefrachteten Konto

Umsätze ohne Vorsteuer gebucht werden.

Die Summen der Spalten „Brutto“,

„Ges.Vorsteuer“ und „Ant.Vorsteuer“ werden für die vorsteuerbefrachteten Konten

addiert. Im Idealfall entspricht die Summe der anteiligen Vorsteuern, die

rechnerisch aus den tatsächlichen Umlageanteilen herausgerechnet werden. In der

Praxis ist das sicherlich nicht der Fall. Diese Auswertung zeigt die

vorangemeldeten Vorsteuern und die rechnerisch nachträglich ermittelten

Vorsteueranteile.

Bitte beachten Sie, dass die „Gutschrift aus

Vorsteuern“ aus den vorangemeldeten Vorsteuern resultieren. Falls Sie eine

Korrektur der Vorsteuern in der Umsatzsteuer-Jahresanmeldung abgeben, dann

müssen Sie auch das Konto „Gutschrift aus Vorsteuern“ für die Jahresabrechnung

nachträglich korrigieren. Wenn Sie diese Korrektur nicht durchführen, d.h. eine

Korrektur der Umsatzsteuer-Anmeldung vornehmen, aber nicht die Gutschrift aus

Vorsteuern entsprechend korrigieren, dann fehlt Ihnen Geld oder Sie erhalten

Geld, das Sie nicht an die optierten Einheiten abführen.

1.7 Wirtschaftsplan

1.7.1 Prinzip des

Wirtschaftsplans

Nicht optierte Einheit

Brutto-Planzahlen

= Summe der Jahres-VZ

geteilt durch Anzahl Monate

= Brutto Vorauszahlung/Monat

Optierte Einheit

Brutto-Planzahlen

abzüglich geplante Gutschriften aus

Vorsteuern

= Summe der Jahres-Vorauszahlung (de

facto netto)

zuzüglich 19% Mehrwertsteuer

= Summe Brutto-Vorauszahlung

geteilt durch Anzahl der Monate

= Brutto-Vorauszahlung pro Monat

1.8 Zahlungen aus der

Instandhaltungs-Rücklage

· Umbuchung des aus dem

Rücklagen-Anlagekonto entnommenen Betrags auf das laufende Bankkonto: Soll Bank

(lfd.Kto.) an Haben Rücklagen-Anlagekonto

· Zahlung der Handwerkerrechnung: Soll

Großreparatur an Haben Bank (lfd.Kto.)

· Die Reparatur wird in der

Jahresabrechnung nicht umgelegt, sondern aus der Rücklage beglichen. Die

Rücklagen waren in früheren Jahren durch Zuführung zur Rücklage entstanden und

waren damals in der Jahresabrechnung enthalten. Zum damaligen Zeitpunkt ist für

die optierten Einheiten Mehrwertsteuer angefallen. Die Vorsteuer wird jetzt den

optierten Einheiten gutgeschrieben: Soll Vorsteuer an Haben Gutschrift aus

Vorsteuer

· Der aus den Rücklagen entnommene Betrag

fließt nicht in die Jahresabrechnung ein (dort wurde er in früheren Jahren

bereits gebildet), sondern wird dem Rücklagen-Passivkonto belastet. Anders

ausgedrückt, das „Kapital“ der Wohnungseigentümer-Gemeinschaft wird um die

Entnahme aus den „Reserven“ gekürzt. Soll Rücklagen-Passivkonto an Haben

Großreparatur

Damit ist das Konto „Großreparatur“

auf Null, es erfolgt keine Umlage in der Jahresabrechnung. Das „Kapital“ der

WEG hat sich um den aus „Reserven“ bezahlten Betrag verkürzt. In der Jahresabrechnung

wird die Entnahme aus den Rücklagen informativ in der Anlage ausgewiesen. Zu

diesem Zweck tragen Sie auf der Karteikarte 3 bei der Erstellung der

WEG-Abrechnung in der Spalte „Entnahme“ den Bruttobetrag der Entnahme aus den

Rücklagen ein. Die Spalte „Vorsteuer“ sollte nur bei der Bruttobehandlung der

Mwst (nicht empfohlen) ausgefüllt werden. Bei der Nettobehandlung, die hier

beschrieben wird, erfolgt hier kein Eintrag, weil die auf die optierten

Wohnungen entfallene Vorsteuer in der Buchung unter c) enthalten und damit in

der Jahresabrechnung für die optierten Wohnungen anteilig ausgewiesen wird.

Anmerkung vom 30.10.2008:

Wir haben oben das Konto "Großreparatur" nicht in die

Jahresabrechnung aufgenommen, sondern direkt gegen "Rücklagen

Passiva" ausgebucht. Damit erscheint die Großreparatur nicht in der

Jahresabrechnung, sondern wird nur in der Anlage zur Jahresabrechnung

ausgewiesen. Im Gegensatz zu unserer früheren Auffassung meinen wir heute, dass

die Großreparatur in der Jahresabrechnung erscheinen sollte und in gleicher

Höhe eine Gutschrift wegen Entnahme aus Rücklagen auf einem separaten neuen

Konto ausgewiesen werden sollte.

Nach diesem neuen System fallen dann folgende Buchungen an:

1. Umbuchung vom Geldanlagekonto auf das laufende Bankkonto

2. Überweisung des Rechnungsbetrags Soll Großreparatur an Haben Bankkonto 12, Umlage des Kontos "Großreparatur" z.B. nach MEA. Bei dieser Überweisung folgt die Splitbuchung für die abzugsfähige Vorsteuer Soll 15.20000 an Haben 49.9999x.

3. Ausbuchung der Entnahme aus Rücklagen: Soll Rücklagen Passiva an Haben neues Konto "Entnahme aus Rücklagen", das Konto "Entnahme aus Rücklagen" wird mit dem gleichen Umlageschlüssel wie die Großreparatur in die Jahresabrechnung einbezogen.

4. Nach der Verbuchung der Jahresabrechnung sind die Konten "Großreparatur" und "Entnahme aus Rücklagen" auf Null gesetzt, die Rechnung war bereits früher bezahlt und die Rücklagen sind entsprechend reduziert.

Dokumentation

zu WEG-SE-Kombination mit MWST-Option