WohnungsManager 5.00 Update

Installation

der neuen Version 5.00

Zusätzliche

Kaltwasser- und Warmwasser-Zähler

WEG-Versammlungsliste

mit abweichenden Stimmrechten

Telefonwahl

aus PDC-Menü und aus Stammdaten

Geänderte

Deklaration für Kontoauszug 12 in der Jahresabrechnung

Installation der neuen Version 5.00

Der WohnungsManager wird mit der Version 5.00 auf einer neuen

„technischen“ Basis ausgeliefert. Die im Hintergrund verwendeten sog.

Bibliotheksdateien basieren auf einer neueren Microsoft-Plattform von C++ als

die Vorgängerversion 4.80 und früher. Deshalb ist es erforderlich, dass Sie die

Installation-CD in ein neues Verzeichnis

installieren. Das neue Standardverzeichnis lautet WM32B.

Es ist hier

nicht möglich, nur die neue EXE-Datei im Netzwerk zu

verteilen, um ein Update zu erhalten, sondern Sie müssen die Installation mit

der CD in das neue Verzeichnis vornehmen. Bitte starten Sie den WohnungsManager jetzt nur noch im neuen Verzeichnis und

verwenden Sie den „alten“ WohnungsManager nicht mehr.

Ein gleichzeitiges Verwenden der alten Version 4.80 und der neuen Version 5.00

ist zwar technisch möglich, führt aber zu inkonsistenten Daten. Deshalb raten

wir ausdrücklich von der parallelen Verwendung der alten und neuen Version ab.

Starten Sie

die Installations-CD und bestätigen Sie möglichst das

vorgeschlagene neue Programmverzeichnis. Erstellen Sie bitte eine neue

Verknüpfung für den WohnungsManager (neue Datei

\wm32b\wm32.exe) auf Ihrem Desktop und löschen Sie die alte Verknüpfung. Nach

dem Starten des neuen Programms wird das bisherige Verzeichnis für die

Arbeitsdaten normalerweise übernommen, wenn Sie keine abweichenden

Installationspfade bisher verwendet hatten. Im Falle abweichender früherer

Installationspfade müssen Sie den Datenpfad für die Arbeitsdaten manuell im

Menü Datei – Konfiguration – Konfiguration Programmeinstellungen eingeben.

Die

Arbeitsdaten werden von Version 4.80 unverändert, aber mit zusätzlichen

Datenbanken weiterverwendet. Wir empfehlen, eine Indexierung durchzuführen,

weil damit die Daten geprüft und die Sortierdateien neu erstellt werden. Mit

der Indexierung oder mit dem Aufruf der Stammdaten werden die zusätzlichen

Kalt- und Warmwasserzähler angelegt. Diese zusätzlichen Zähler werden nur mit

der Version 5.00 gepflegt. Nachträgliche Stammdatenänderungen mit der alten

Version 4.80 würden dazu führen, dass die zusätzlichen neuen Zähler nicht mehr

verwendbar sind.

Die neue

Version 5.00 enthält einige inhaltliche Erweiterungen, die nachfolgend

beschrieben sind. Nicht sichtbar ist jedoch die aktualisierte technische Basis

des WohnungsManagers. Wie oben erwähnt, werden neue

Bibliotheksdateien verwendet, die auf einer neuen Microsoft

Programmsprachen-Version basiert. Das ermöglicht künftige neue Techniken ( .Net Framework )

Mit der

Migration auf die neue Microsoft-Basis bleibt der WohnungsManager

zukunftssicher und weiterhin ausbaufähig.

Erfassen und dokumentieren der Lohnanteile in

haushaltsnahen Dienstleistungen und Handwerkerrechnungen

Bereits ab

1.1.2006 können in der WEG- und Mieterabrechnung die haushaltsnahen

Dienstleistungen steuerlich gem. §35a EStG geltend gemacht werden.

§ 35a EStG, Steuerermäßigung bei Aufwendungen für haushaltsnahe

Beschäftigungsverhältnisse und für die Inanspruchnahme haushaltsnaher

Dienstleistungen

(1) [hier nicht wiedergegeben]…………..

(2) <1>Für die Inanspruchnahme von haushaltsnahen

Dienstleistungen, die nicht Dienstleistungen nach Satz 2 sind und in einem

inländischen Haushalt des Steuerpflichtigen erbracht werden, ermäßigt sich die

tarifliche Einkommensteuer, vermindert um die sonstigen Steuerermäßigungen, auf

Antrag um 20 vom Hundert, höchstens 600 Euro, der Aufwendungen des

Steuerpflichtigen; dieser Betrag erhöht sich für die Inanspruchnahme von

Pflege- und Betreuungsleistungen für Personen, bei denen ein Schweregrad der

Pflegebedürftigkeit im Sinne des § 14 des Elften Buches Sozialgesetzbuch

besteht oder die Leistungen der Pflegeversicherung beziehen, die in einem

inländischen Haushalt des Steuerpflichtigen oder im Haushalt der vorstehend

genannten gepflegten oder betreuten Person erbracht werden, auf 1.200 Euro.

<2>Für die Inanspruchnahme von Handwerkerleistungen für Renovierungs-,

Erhaltungs- und Modernisierungsmaßnahmen, die in einem inländischen Haushalt

des Steuerpflichtigen erbracht werden, ermäßigt sich die tarifliche

Einkommensteuer, vermindert um die sonstigen Steuerermäßigungen, auf Antrag um

20 vom Hundert, höchstens 600 Euro, der Aufwendungen des Steuerpflichtigen.

<3>Der Abzug von der tariflichen Einkommensteuer nach den Sätzen 1 und 2

gilt nur für Arbeitskosten und nur für Aufwendungen, die nicht

Betriebsausgaben, Werbungskosten oder Aufwendungen für eine geringfügige

Beschäftigung im Sinne des § 8 des Vierten Buches Sozialgesetzbuch darstellen

oder unter die §§ 4f, 9 Abs. 5, § 10 Abs. 1 Nr. 5 oder Nr. 8 fallen und soweit

sie nicht als Sonderausgaben oder außergewöhnliche Belastung berücksichtigt

worden sind. <4>In den Fällen des Absatzes 1 ist die Inanspruchnahme der

Steuerermäßigungen nach den Sätzen 1 und 2 ausgeschlossen.

<5>Voraussetzung für die Steuerermäßigungen nach den Sätzen 1 und 2 ist,

dass der Steuerpflichtige die Aufwendungen durch Vorlage einer Rechnung und die

Zahlung auf das Konto des Erbringers der haushaltsnahen Dienstleistung, der

Handwerkerleistung oder der Pflege- oder Betreuungsleistung durch Beleg des

Kreditinstituts nachweist.

3) Leben zwei Alleinstehende in einem Haushalt zusammen,

können sie die Höchstbeträge nach den Absätzen 1 und 2 insgesamt jeweils nur

einmal in Anspruch nehmen

Dies

erfordert den Ausweis auf der Jahresabrechnung ab 2006 durch den Verwalter.

Ein

möglicher Weg für den separaten Ausweis dieser Lohnanteile besteht darin, dass

der Lohnanteil incl. MWST aus dem „normalen“

Sachkonto auf ein neu anzulegendes Unterkonto manuell umgebucht wird. Dieses

Unterkonto wird in der Jahresabrechnung nach dem gleichen Verteilschlüssel wie

das Hauptkonto umgelegt. Bei dieser Methode ist auf der ersten Seite der

Jahresabrechnung der Lohnanteil der jeweiligen Ausgabenart separat ersichtlich.

Mit WM5Tools wäre es dann auch möglich, diese Unterkonten für Lohnanteile auf

der Jahresabrechnung in eine „Lohngruppe“ zu sammeln und mit einer

Zwischensumme auf der Jahresabrechnung auszuweisen. Letzteres wäre jedoch mit

einem Mehraufwand verbunden.

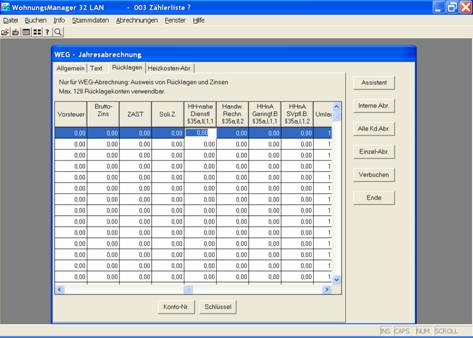

Eine andere

Möglichkeit des Ausweises von Lohnanteilen besteht auf der Abrechnungs-Karteikarte

„Rücklagen“. Dort ist jetzt eine neue Spalte „HH-nahe

Aufwendungen §35a,2,1“ und

„HandwRe.§35a,2,2“vorhanden. In dieser Spalte kann die Summe der Lohnanteile

eingetragen und auf der Anlage zur Abrechnung ausgewiesen werden. Wie beim

Ausweis von Entnahmen aus Rücklagen wird der auf den jeweiligen Eigentümer

entfallende Anteil nach einem einheitlichen Umlageschlüssel ausgewiesen.

Der

Unterschied zwischen diesen beiden Methoden besteht darin, dass bei der ersten

Methode jede Buchung eine zweite Buchungseingabe erfordert, somit aufwendiger

ist. Die unterschiedlichen Rechnungen und deren Lohnanteile können nach

unterschiedlichen Umlageschlüsseln umgelegt (und ausgewiesen) werden, während

die zweite Methode die Lohnanteile über die Dokumentation sammelt und in einer

Summe mit einem einheitlichen Umlageschlüssel informativ ausweist. Nach unserer

Meinung genügt der gesammelte Ausweis (Methode 2), wir beziehen uns auf das

Anwendungsschreiben zu § 35a EStG des Bundesministeriums der Finanzen vom 3.11.2006,

Randnummer 15 und 16.

Die

Lohnanteile der haushaltsnahen Aufwendungen und Handwerker-Rechnungen können

beim Erfassen der Rechnung in der Überweisungs-Erfassungsmaske gespeichert

werden. Die Erfassung erfolgt, indem Sie auf den Bedienknopf „Erfasse HHnahe D.“ klicken und die Daten dort eintragen. Die

Eingabe erfolgt über WORD im HTML Format, deshalb muss nach Eingabe der Daten

das HTML-Dokument gespeichert werden, bevor Sie WORD wieder verlassen.

Wenn die

Erfassung der Rechnung über die Eingabemaske für Einzelbuchungen erfolgt, dann

steht ebenfalls ein Knopf zur Verfügung, über den die Dokumentation der

haushaltsnahen Aufwendungen aufgerufen werden kann.

Die

Dokumentation der haushaltsnahen Dienstleistungen erfolgt in einer HTML-Datei

mit dem Dateinamen „HH-nahe-Dnstlstg.html“. Das Format der Datenspeicherung

kann vom Verwalter geändert werden, es können auch Dokumente (Rechnungen) eingescannt werden. Diese Datei kann der Verwalter dann

auch als Anlage zur Jahresabrechnung ausdrucken und der Abrechnung beifügen.

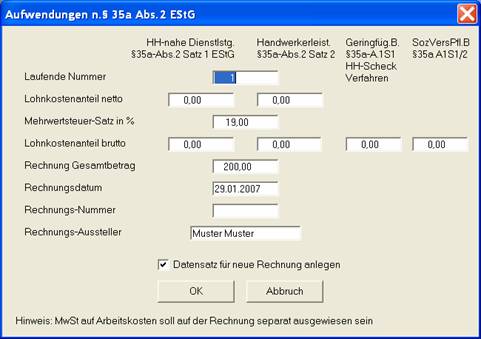

Erfassen

der Daten für die Dokumentation der haushaltsnahen Aufwendungen in der

Eingabemaske für Einzelbuchungen rechts neben dem Knopf „Abbruch“ und unterhalb

des Knopfs „Beleg drucken“.

Nach der

Betätigung des Knopfes „HHnD.“ wird Eingabefenster angezeigt, in dem folgende

Daten eingegeben und anschließend gespeichert werden können:

- Laufende Nummer in der Doku

- Lohnkostenanteil netto für

haushaltsnahe Dienstleistungen und Handwerker-Rechnungen

- MWSt-Satz

- Brutto-Lohnkostenanteil für haushaltsnahe

Dienstleistungen und Handwerker-Rechnungen

- Rechnungs-Gesamtsumme

- Rechnungs-Nummer

- Aussteller der Rechnung

Bei Eingabe

der Netto-Lohnsumme aus der Rechnung ermittelt das Programm automatisch die

Brutto-Lohnsumme und speichert diese Daten direkt in der Dokumentation in einer

neuen Zeile, wenn Sie „Datensatz für neue Rechnung anlegen“ ankreuzen und auf

OK klicken. In der anschließenden Anzeige können die Eingaben ergänzt, geändert

und gelöscht werden.

In dieser

Eingabemaske wird differenziert gespeichert für haushaltsnahe Dienstleistungen

nach § 35a Abs.2, Satz 1

und

Handwerkerrechnungen nach § 35a Abs.2, Satz 2.

Hier wird

WORD ® als Editor für die Dokumentation verwendet. Zeilen können eingefügt und

gelöscht werden. Bemerkungen zu der Rechnung können im Feld „Bem.“ gespeichert

werden.

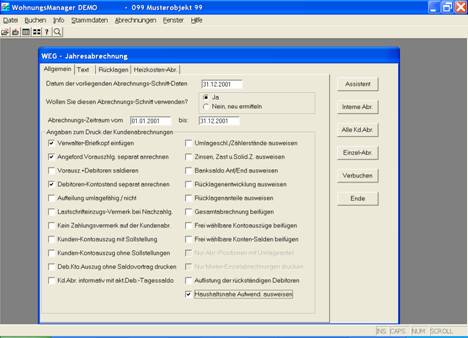

Gesammelter

Ausweis der haushaltsnahen Aufwendungen und Handwerkerrechnungen über die

Karteikarte „Rücklagen“ bei der WEG Jahresabrechnung. Der Lohnanteil incl. MwSt wird hier für

haushaltsnahe Dienstleistungen und Handwerkerrechnungen separat eingetragen und

auf der Anlage zur Abrechnung anteilig nach dem gewählten Umlageschlüssel

ausgewiesen. Bitte markieren Sie auch auf der Karteikarte „Allgemein“ das Feld

„Ausweis der HH nahe Aufwendungen ausweisen“ (Checkbox rechts-unten)

Der

Lohnanteil nach § 35a UStG kann auch in der WEG-Abrechnung mit Umlageschlüssel für Mieter (z.B. 501 für

MEA/Mieterumlage) eingetragen werden. In diesem Fall erfolgt dann beim Ausweis auf

der Anlage zur Jahresabrechnung zusätzlich der Hinweis „umlagefähig“.

Voraussetzung für die Mieterumlage ist die jeweilige mietvertragliche

Vereinbarung. [Anm.: Ab Jan.2007 zusätzlich auch Ausweis der geringf.Beschäftigten und sozialversicherungspflichtig

Beschäftigten nach §35a Abs.1 möglich.]

Beispiel:

Bisher

weisen Sie auf der Anlage zur Jahresabrechnung Rücklagenkonten aus auf der

Karteikarte „Rücklagen“. Sie können für jede Zeile ein Rücklagenkonto und die

darauf entfallenen Zahlungen aus Rücklagen, Zinsen, ZASt und Soli nach einem

wählbaren Schlüssel ausweisen. In der nächsten Zeile können Sie ein weiteres

Rücklagenkonto, ebenfalls mit den darauf entfallenen Zahlungen aus Rücklagen,

Zinsen, ZASt und Soli ausweisen, wenn erforderlich nach einem anderen

Umlageschlüssel. Die hier neu ausweisbaren

Lohnanteile nach § 35a EStG können Sie in der gleichen Zeile oder in der Zeile

danach eintragen. Wenn Sie die Lohnanteile in eine neue Zeile eintragen, dann

ist die Eingabe einer Rücklagen-Kontonummer nicht erforderlich und Sie können

diese Aufwendungen nach anderen Umlageschlüsseln ausweisen. Als anderer

Umlageschlüssel kommen insbesondere die „500-er“-Schlüssel in Betracht, bei

denen dann auf der WEG-Jahresabrechnung der Zusatz

„Umlagefähig“ im Sinne von „Umlagefähig auf Mieter“ gedruckt wird. Die Anzahl

der Zeilen, auf die wir uns oben beziehen, beträgt 256, so dass in der Praxis

kein Mangel an Umlagearten entstehen kann.

Unterscheidungen

bei den Umlageschlüsseln können bei Mehrhausanlagen erforderlich sein, bei

denen eine Trennung der Aufwendungen nach § 35a nach Gebäuden erforderlich ist.

In solchen Fällen kann die Berechnung des Kundenanteils an den Aufwendungen

nach § 35a mit Hilfe der freien

Schlüssel (11-50) nach Gebäuden gesteuert werden und auch nach der

Umlagefähigkeit differenziert werden.

Beispiel

Die

Eingaben für die Jahresabrechnung können so aussehen in einer Mehrhaus-Anlage:

|

Konto-Nr |

Zahlungen

aus

Rücklage |

Zinsen |

ZASt |

Soli |

§35a

Abs.2 Satz 1 |

§35a

Abs.2 Satz 2 |

Umlage- Schlüssel |

Bem. |

|

31,00100 |

2000 |

300 |

100 |

30 |

|

|

111 |

Gebäude 1

(Fr.Schl.11) |

|

31,00200 |

|

200 |

66 |

20 |

|

|

112 |

Gebäude 2

(Fr.Schl.12) |

|

31,00300 |

|

100 |

33 |

10 |

|

|

113 |

Gebäude 3

(Fr.Schl.13) |

|

|

|

|

|

|

1000 |

1500 |

111 |

§35a

nicht umlagefähig |

|

|

|

|

|

|

2000 |

2500 |

112 |

§35a

nicht umlagefähig |

|

|

|

|

|

|

3000 |

3500 |

113 |

§35a

nicht umlagefähig |

|

|

|

|

|

|

700 |

750 |

511 |

§35a

umlagefähig |

|

|

|

|

|

|

800 |

850 |

512 |

§35a umlagefähig |

|

|

|

|

|

|

900 |

950 |

513 |

§35a

umlagefähig |

Aus den

Gesamtaufwendungen, die nach § 35a hier insgesamt ausgewiesen werden (hier EUR

18.450 für alle 3 Häuser insgesamt) Für das Haus 1 weisen wir insgesamt EUR

3.950,-- Aufwendungen nach § 35a aus. Wir unterstellen für dieses Beispiel,

dass eine Wohnung im Gebäude 1, das 333 Tausendstel MEA (Summe Schl.11) am

Gesamtobjekt aufweist, einen MEA von 40 hält. Für diese Wohnung wird dann ein

von der Steuerschuld des Eigentümers abzugsfähiger Anteil von EUR 2500 / 333 *

40 = EUR 300,30 ausgewiesen. Zusätzlich wird für diese Wohnung als

„umlagefähig“ ausgewiesen: EUR 1450,-- / 333 * 40 = EUR 174,17.

Weil die Beispielwohnung

nur in Schlüssel 11 den Eintrag „40“ erhält und bei Schlüssel 12 und 13 „0“

aufweist, werden nur die Aufwendungen nach §35a von Gebäude 1 ausgewiesen.

Entsprechend werden für die Wohnungen in Gebäude 2 die MEA im Schlüssel 12

eingetragen (kopiert) und für Gebäude 3 in Schlüssel 13.

Entwarnung

Wenn Ihnen

das obige Beispiel kompliziert erscheint, dann können wir Ihnen für die die

„normale“ Einhausanlage Entwarnung signalisieren. Dort weisen Sie für die

Rücklagen meist nur ein Konto aus und ab der Jahresabrechnung für 2006

zusätzlich zwei Zeilen für nicht umlagefähige und umlagefähige Aufwendungen

nach § 35a.

|

Konto-Nr |

Zahlungen

aus

Rücklage |

Zinsen |

ZASt |

Soli |

§35a

Abs.2 Satz 1 |

§35a

Abs.2 Satz 2 |

Umlage- Schlüssel |

Bem. |

|

31,00100 |

2000 |

300 |

100 |

30 |

|

|

101 |

MEA |

|

|

|

|

|

|

1000 |

1500 |

101 |

§35a

nicht umlagefähig |

|

|

|

|

|

|

2000 |

2500 |

501 |

§35a

umlagefähig |

In diesem

Fall werden EUR 2500,-- auf den Eigentümer als „umlagefähig“ nach Miteigentumsanteilen

und EUR 4.500,-- als „nicht umlagefähig“ nach MEA ausgewiesen. Bei einem

angenommenen MEA von 100/1000stel wird für diese Wohnung dann EUR 2.500,--

/1000 * 100 = EUR 250,-- als umlagefähig ausgewiesen und EUR 4.500,-- /1000 *

100 = EUR 450,-- als umlagefähig. Bei der eigenbewohnten ETW kann der

Eigentümer in diesem Beispiel insgesamt EUR 700,-- von seiner Steuerschuld

absetzen im Rahmen seiner Höchstbeträge (2x600 EUR).

Wichtige

Anmerkung:

Bitte

beachten Sie, dass die Handwerkerrechnung den Lohnanteil zuzüglich MwSt auf den Lohnanteil separat mit Zwischensumme ausweisen

soll, damit Sie als Aussteller der Abrechnung einen eventuellen Konflikt mit

dem Umsatzsteuergesetz vermeiden. Wir sprechen hier aus Gründen der besseren

Lesbarkeit meist nur von „Lohnkosten“, ansetzbar sind

jedoch Lohnkosten, Fahrtkosten und weitere Kosten, die nicht Materialkosten

sind.

Programmerweiterung

am 15. 1. 2007

Wir haben

jetzt auch die haushaltsnahen Aufwendungen nach § 35a Abs. 1 (Geringfügig Beschäftigte

und sozialversicherungspflichtige Beschäftigte) in das Programm einbezogen. Bei

der Erfassung stehen jetzt 2 zusätzliche Erfassungsfelder zur Verfügung, somit

insgesamt 4 Arten von Aufwendungen nach § 35a. Auf der Dokumentation sind zwei

zusätzliche Spalten eingefügt, das Programm kann die Spaltenüberschriften

automatisch ergänzen, wenn der Anwender dies wünscht. Auf der Jahresabrechnung

werden die Aufwendungen nach §35a Abs. 1 zusätzlich ausgewiesen.

Nachträgliche

Erfassung der haushaltsnahen Dienstleistungen

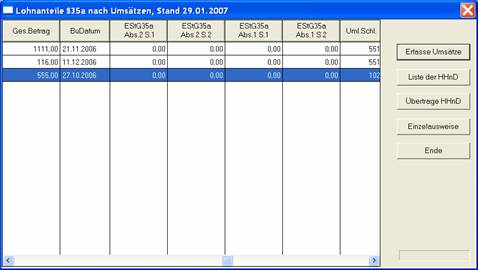

Seit Januar

2007 ist es möglich, aus dem Journal die Umsätze der Umlagekonten in einer

Tabelle darzustellen und nachträglich die zugehörigen Beträge für haushaltsnahe

Dienstleistungen einzutragen. Der WohnungsManager

erstellt dann eine Liste der Positionen mit Beträgen nach § 35a EStG mit

Zwischensummen für die einzelnen Umlageschlüssel und überträgt diese Daten

automatisch auf die Karteikarte Rücklagen in die entsprechenden Felder.

Diese

Bearbeitung starten Sie im Objekt, Menü WEG-Jahresabrechnung

oder Mieterabrechnung, dort über den Bedienknopf „Assistent“. Sie sehen unten

eine neue Checkbox mit der Beschriftung „Haushaltsnahe Dienstleistungen aus

Umsätzen erfassen“. Markieren Sie dieses Feld und klicken Sie auf OK. Es folgt

dann die unten abgebildete Tabelle.

Auf diesser Tabelle sind die Umsätze, d.h. die Rechnungen

einzeln aufgeführt. Sie können dann in den 4 Spalten für haushaltsnahe

Dienstleistungen die Lohnanteile (incl. Fahrt etc,, incl. MWSt)

eintragen. Mit Klicken auf „Liste der HHnD“ erfolgt

eine Summierung der Lohnanteile, sortiert nach Umlageschlüsseln. Die

Darstellung erfolgt in Excel und kann für die Weitergabe an die Kunden

ausgedruckt werden.

Mit Klicken

auf „Übertrage HHnD“ werden diese Summen auf die

Karteikarte „Rücklagen“ übertragen. Wichtig ist, dass diese Einträge für HHnD nicht konotbezogen sind,

deshalb tragen Sie auf der Karteikarte „Rücklagen“ auch keine Kontonummern in

den Zeilen mit den Lohnanteilen ein.

Der WohnungsManager differenziert beim Ausweis dieser HHnD auch nach Beträgen, die auf Mieter umlagefähig sind

oder nicht umlagefähig sind. Die Differenzierung erfolgt über die

Umlageschlüssel, wie bekannt sind 1xx-Schlüssel in der WEG nicht umlagefähig

und 5xx Schlüssel umlagefähig.

Dieses

System der Erfassung der HHnD ist zunächst für die

nachträgliche Erfassung der Daten für 2006 gedacht. Sie können aber auch

nachfolgende Jahre mit dem gleichen System erfassen. Das Erfassungs-Datum ist

identisch mit dem Datum, das Sie auf der Karteikarte „Allgemein“ vermerkt

haben. Die Tabelle bleibt so lange gespeichert, bis Sie wieder auf „Erfasse

Umsätze“ klicken. Mit jeder Neu-Erfassung wird die bisherige Tabelle gelöscht

und mit neuen Umsatzdaten wieder aufgefüllt.

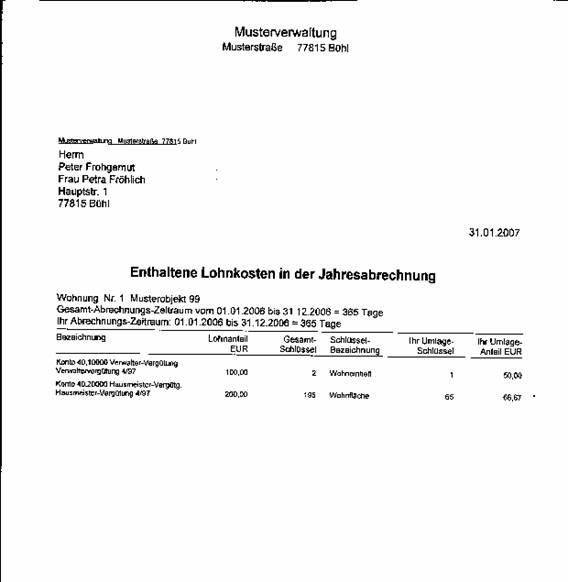

Mit

Betätigung des Knopfes „Einzelausweise“ werden Bescheinigungen über die

enthaltenen Lohnkosten für den Kunden gedruckt. Der Aufbau der Bescheinigung

ist ähnlich wie der der Jahresabrechnung.

Dargestellt

werden die Umsätze mit Lohnanteil und Umlageschlüssel aus der obigen Tabelle.

In der Spalte „Bezeichnung“ werden gruppiert nach Konten die Umsätze

(Buchungstext) aufgelistet, in der Spalte „Lohnanteil“ der gesamte Lohnanteil

für diese Rechnung (Umsatz), danach folgt die Berechnung des Kundenanteils.

In dieser

Bescheinigung wird absichtlich kein Bezug genommen auf die steuerliche

Zuordnung innerhalb des §35a, um eine Präjudiz mit Haftungsfolge zu vermeiden.

Aus dieser Bescheinigung kann der Eigentümer oder Mieter bzw. deren

Steuerberater die anteiligen Lohnanteile in eigener Verantwortung den vier Fällen

des §35a zuordnen.

Die

Erstellung dieser Bescheinigung kann anstelle des oben beschriebenen Ausweises

der Lohnanteile erfolgen. Der Verwalter kann sich für eine der Methoden des Ausweises

entscheiden. Die Wahlmöglichkeit ermöglicht es auch, dass eine später zu

erwartende Rechtsprechung im Programm realisiert werden kann.

Bisher muß der Lohnanteil pro Rechnung in der Tabelle manuell

eingetragen werden. Es ist jedoch kurzfristig eine Verknüpfung zwischen der

Erfassung bei der Erstellung der Überweisung bzw. der Buchung mit der Tabelle

geplant. Aus der Tabelle können dann

A) die Summen der Lohnanteile auf die

Karteikarte „Rücklagen“ in die Spalten für die Erfassung zu § 35a automatisch

übertragen werden oder

B) die hier beschriebenen

Bescheinigungen ausgedruckt werden.

Die

Bescheinigung wird im DIN A 4 Format gedruckt, die obige Darstellung ist

verkürzt wiedergegeben.

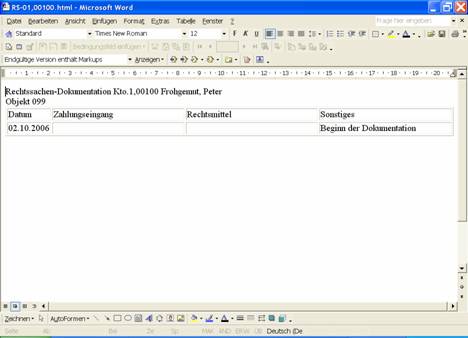

Rechtssachen-Dokumentation

Mit dem

Update von April 2006 wurde es möglich, Rechtsfälle zu kennzeichnen. Mit diesem

neuen Update ist es möglich, diese Rechtsfälle zu dokumentieren. Neben der

manuellen Dokumentation, z.B. Hinweis auf Mahnbescheide etc. werden auch

Zahlungseingänge automatisch dokumentiert. Bei Verwendung des eBanking wird automatisch das

Datum, der Betrag und 2 Verwendungszweckzeilen der Überweisung gespeichert. Die

Speicherung des Verwendungszwecks dient dem Nachweis einer evtl. Anweisung des

Zahlers zur Verwendung der Zahlung.

Auf der

Stammdaten-Maske „Eigentümer“ oder „Mieter“ ist der Knopf „RS-Doku“

nur dann aktiviert und sichtbar, wenn auch das Feld „Rechtssache“ angehakt ist.

Die

Dokumentation der Rechtsache im HTML-Format kann vom Anwender nach dessen

Bedarf angepasst werden.

Neu

Einträge werden mit der Menüfolge Tabelle – Einfügen – Zeilen unterhalb angefügt. Es können auch Dokumente hier eingescannt werden.

Pro

Rechtsfall wird eine HTML-Datei mit dem Dateinamen „RS“, gefolgt von der Debitoren-Kontonummr angelegt, z.B. „RS-01,00100.html“ für den Eigentümer in

Wohnung 1. Diese Datei wird im HTML-Verzeichnis des jeweiligen Objektes

gespeichert.

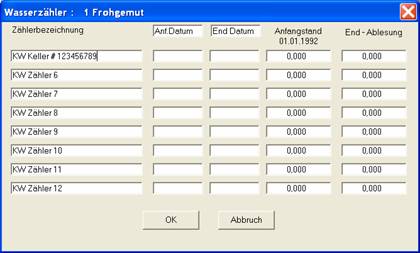

Zusätzliche Kaltwasser- und Warmwasser-Zähler

Bisher

standen für KW und WW je 4 Zähler zur Verfügung. Mit diesem Update wurde die

Anzahl auf je 12 Zähler erhöht. Für die Eingabe der zusätzlichen Zähler 5 bis

12 klicken Sie einfach auf den Bedienknopf „weitere KW-Zähler“ oder „weitere WW-Zähler“ und geben dort die Daten ein. Auf diesem

zusätzlichen Eingabefenster klicken Sie auf „OK“, um die Daten zu speichern.

Mit dem Knopf „Abbruch“ wird eine Eingabe verworfen und die bisherigen Daten

bleiben erhalten.

Die

Zählerbezeichnungen werden beim Einlesen von DTTECV-Daten

automatisch eingetragen. Wenn Sie diese Importart nicht verwenden, dann tragen

Sie einen Zählernamen und/oder die Zählernummer ein. Die Zählerbezeichnung wird

auf dem jetzt erweiterten Zählerablese-Protokoll ausgedruckt. Auf der

Jahresabrechnung werden die zusätzlichen Zähler ebenfalls dokumentiert.

WEG-Versammlungsliste mit abweichenden Stimmrechten

Auf der WEG-Versammlungsliste können zusätzlich zu den

Miteigentumsanteilen abweichende Stimmrechte gewählt und ausgeduckt werden.

Diese Stimmrechte werden in den freien Schlüsseln 11-50 pro Wohnung eingegeben.

Der Ausdruck erfolgt als 3. Zeile unterhalb der Namen der Eigentümer. Am Ende

der Liste wird dann zusätzlich zur Summe der MEA auch die Summe aller

Stimmrechte gedruckt.

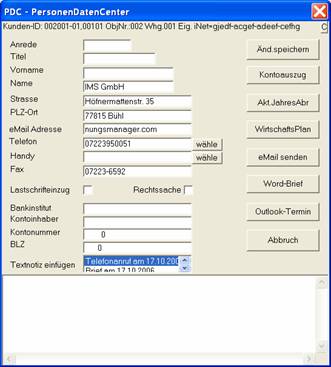

Telefonwahl aus PDC-Menü und aus Stammdaten

Aus dem WohnungsManager können Sie jetzt über die TAPI-Schnittstelle Telefonnummern wählen. Diese Möglichkeit

ist im PDC-Menü und in den Stammdaten enthalten.

Sofern eine Telefonanlage mit TAPI-Schnittstelle

eingerichtet ist, wählt der WohnungsManager z.B. über

die Microsoft Wählhilfe die im WohnungsManager gespeicherte

Telefonnummer.

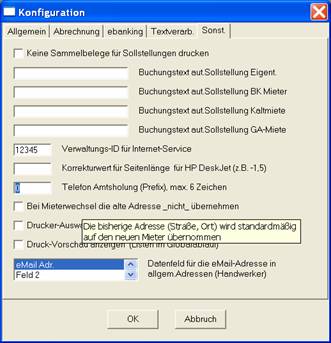

Für die Amtsholung und/oder eine Provider-Vorwahl können Sie auf

Globalebene im Menü Datei / Konfiguration / Programmeinstellungen, Karteikarte

„Sonstiges“ bis maximal 6 Zeichen der gespeicherten „normalen“ Telefonnummer

voranstellen lassen.

Leider

können wir Ihnen keine Hilfe zu der jeweils kundenseitig verwendeten

Telefonanlage geben, bitte setzen Sie sich mit dem Betreuer Ihrer Telefonanlage

in Verbindung, wenn Fragen vorliegen.

Geänderte Deklaration für Kontoauszug 12 in der

Jahresabrechnung

Auf der

Anlage zur Jahresabrechnung können Kontoauszüge nur mit Anfangssaldo, Umsätzen

und Endsaldo aufgeführt werden. Als Besonderheit ist jetzt neu, dass im Falle

des Ausweises des Kontos 12,00000 (Bank) anstelle der Spaltenüberschrift

„Umsatz Soll“ jetzt „Einnahmen“ und anstelle der Überschrift „Umsatz Haben“

jetzt „Ausgaben“ gedruckt wird. Die Umsatz-Summen werden ebenfalls als

„Einnahmen und Ausgaben“ deklariert. Für alle anderen Kontoauszüge ändert sich

nichts, nur 12,00000 ist von dieser Änderung betroffen.

Die

ausgewiesenen Zahlen sind nur Additionen der Soll- und Habenumsätze,

so dass ggf. interne Umbuchungen – sofern vorhanden - hier einfließen. Umbuchungen

von und auf Rücklagen-Anlagekonten werden als Einnahmen und Ausgaben

mitgezählt. Dieser Kontoauszug (ohne Einzelumsätze) ersetzt jedoch nicht den

Vermögensstatus, bei dem eine detailliertere Datenausgabe erfolgt.

Es liegt in

Ihrem Verantwortungsbereich, diesen Ausweis für das Bankkonto auf den

Jahresabrechnungen anzugeben.