Erfassung und Ausweis der nach § 35a EStG begünstigten Aufwendungen (haushaltsnahe Dienstleistungen)

Das WohnungsManager Update vom Dezember 2006 enthält eine erste Lösung für die neuen Anforderungen an die Hausverwaltung. Wir haben das Schreibens des BMFI vom 3.11.2006 interpretiert mit einem Ausweis ähnlich dem bisherigen Ausweis der Zinsen/Zast/Soli. Zwischenzeitlich existieren viele abweichende Interpretationen, so dass wir nach dem Versand des Updates alternative Lösungen anbieten, die wir hier beschreiben wollen. Sie benötigen das aktuelle Programm (hier Stand 5.4.2007), nur hier und in den nachfolgenden Versionen sind die beschriebenen Erweiterungen enthalten.

Da ein neues Schreiben des BMFI erwartet wird, versenden wir ein neues Update auf CD erst nach Auswertung des erwarteten neuen Schreibens, bis dahin sollten Sie über unseren Webserver die aktuellen Änderungen verfolgen und die jeweils neueste Programmversion herunterladen.

Folgende Quellen berücksichtigen wir bei der folgenden Ablaufbeschreibung:

- Anwendungsschreiben zu § 35a EStG vom Bundesministerium der Finanzen vom 3.11.2006

- Muster für Bescheinigungen zur Vorlage beim Finanzamt von der OFD Niedersachsen

- Broschüre „Haushaltsnahe Dienst- und Handwerkerleistungen in der Praxis des Wohnungseigentums“ von Steffen Haase, Grabener Verlag, Kiel, ISBN 978-3-925573-25-5

- Broschüre „Steuerermäßigung für haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen“ von Dr. Dirk Sütterlin und Rüdiger Fritsch, Haufe Mediengruppe, Best.Nr. 06359-0001

- Artikel „Vorteile für professionelle Verwalter“ von Steffen Haase in „Der Immobilienverwalter“ 2 /2007

Die nachfolgende Beschreibung betrifft die Fragen der Programmanwendung. Zu Fragen, in welche Gruppe des § 35a die jeweiligen Arbeitskosten fallen, wollen Sie bitte den zugänglichen Quellen entnehmen, weil auch wir keine steuerliche Beratung geben wollen und können.

Erfassung der Arbeitskosten während des Jahres im WohnungsManager

Rückwirkend

für das Jahr 2006 ist die anschließend beschriebene Erfassung nicht mehr

sinnvoll. Die folgende Beschreibung der Daten während des Jahres bezieht sich

auf das Abrechnungsjahr 2007 und folgende.

Die Erfassung während des Jahres erfolgt entweder bei der Eingabe einer Buchung über die manuelle Buchungsmaske oder über die Erfassung einer Überweisung.

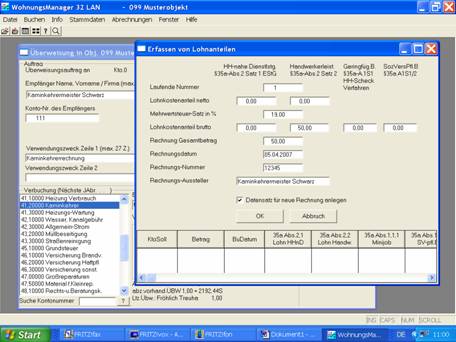

In der Buchungseingabe-Maske und in der Überweisungs-Eingabemaske finden Sie einen Knopf mit der Beschriftung „HHnD“

Auf dem

gezeigten Erfassungsbildschirm, der nach Anklicken des Knopfs „Erfasse HHnD“ erscheint, sind die Felder bereits ausgefüllt, für

die auch in der Überweisungs-Erfassungsmaske

Die hier

erfassten

Die

Erfassung erfolgt auf Objektebene. Die HTML-Dokumentation können Sie auch über

das Menü

Die

Erfassungsmaske und die Speicherung ist bei der

Buchungseingabe und bei der Eingabe von Überweisungen identisch. Beim Anlegen

von Überweisungen als Daueraufträge erfolgt die Erfassung des Dauerauftrags und

der HHnD einmalig, aber die Überweisung wird mehrfach

ausgeführt. Die HHnD werden jedoch nicht bei der

Ausführung des Datenträger-Austauschs erfasst, deshalb empfehlen wir, die

Jahreszahlen der HHnD am Jahresende manuell zu

erfassen.

Auf der Erfassungsmaske werden auch die zuletzt eingegebenen Daten in einer Tabelle angezeigt. Wenn erforderlich können Sie hier Änderungen an bereits erfassten Daten mit Doppelklick in das Datenfeld vornehmen. Diese Tabelle hat keine Verknüpfung mit dem HtML-Textdokument. Wenn eine nachträgliche Änderung erforderlich ist, dann muß diese Änderung sowohl im Textdokument als auch in der Tabelle vorgenommen werden.

Ausweis der Aufwendungen nach § 35a EStG

Frühestens mit der Erstellung der Jahresabrechnung können Sie im WohnungsManager die Aufwendungen nach § 35a in verschiedenen Methoden ausweisen. Wir haben unterschiedliche Möglichkeiten bereitgestellt, weil nach heutigem Stand teilweise widersprüchliche Meinungen zum Ausweis vorliegen.

Nicht endgültig klar ist u.E. bis heute, ob der Verwalter eine Klassifizierung der Aufwendungen nach den 3 (4) Lohnarten vornehmen muss oder darf oder soll. In der Veröffentlichung der Haufe Verlagsgruppe wird von einer Bezeichnung der Lohnart abgeraten, weil eine steuerliche Beratung mit den negativen Folgen vermieden werden soll. Von einer Nennung des Paragraphen wird streng abgeraten. Steffen Haase geht von einem differenzierten Ausweis, sogar mit Nennung des Paragraphen aus.

Die Mustervorlage der OFD Niedersachsen zeigt einen differenzierten Ausweis ohne Nennung der Paragraphen-Stelle, jedoch mit zusätzlicher Angabe der Art der Tätigkeit bei SV-pflichtigen Beschäftigten und des Beschäftigungszeitraums, bei haushaltsnahen Dienstleistern der Art der Dienstleistung und Namen und Anschrift des Dienstleisters und bei Handwerkerleistungen die Art der Handwerkerleistung und Name und Anschrift des Unternehmers.

Der Ausweis der nach § 35a begünstigten Aufwendungen kann im WohnungsManager mit den nachstehend beschriebenen Varianten erstellt werden. Wir möchten uns nach heutigem Stand nicht auf eine Variante festlegen und diese empfehlen, weil unterschiedliche und widersprüchliche Meinungen vorliegen. Sie können sich damit für eine Variante entscheiden, die von Ihrem Steuerberater und Finanzamt akzeptiert wird.

Diese unterschiedlichen Ausweise sind:

- Ausweis über die Karteikarte „Rücklagen“ in der Anlage zur Jahresabrechnung

- Ausstellen einer separat ausgedruckten Bescheinigung, die sortiert nach den Sachkonten jeden Umsatz einzeln in einer Zeile auflistet, wenn gewünscht mit Hinweis auf die Lohnart und ebenfalls optional mit Angabe von Namen und Anschrift und evtl. Angaben zur Zwölftelung im Falle von SV-pflichtigten Beschäftigten.

- Ausstellen einer separat ausgedruckten Bescheinigung, jedoch ohne Einzelumsätze (Rechnungen), ohne Namen und Anschriften, sondern differenziert nach Lohnarten und Umlageschlüsseln.

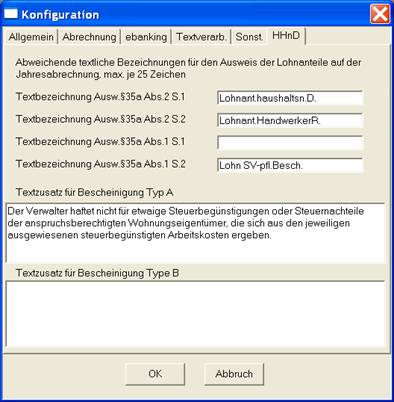

Bei allen drei Varianten kann die Bezeichnung für die Lohnart individuell bestimmt werden. Auch der Text für den Haftungsausschluß auf den Bescheinigungen 2 und 3 ist frei eingebbar im Menü Datei/Konfiguration/Programmeinstellungen, Karteikarte HHnD.

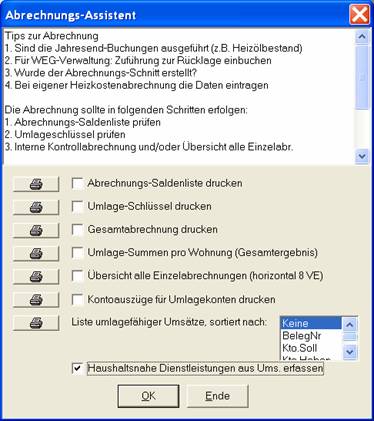

Wenn die Jahresabrechnung vorbereitet ist, dann kann über das Menü Abrechnung / WEG Jahresabrechnung (oder gem.Eig./Mieterabrechnung oder Indiv.Abrechnung) mit Klicken auf den Knopf Assistent und Markieren des Feldes „Haushaltsnahe Dienstleistungen aus Umsätzen erfassen“ eine Tabelle aufgerufen werden.

Die folgende Tabelle ermöglicht die Zusammenführung der umlagefähigen Umsätze (Rechnungen) mit den bereits wie oben beschriebenen Lohnkosten. Wenn die Lohnkosten nicht oder nicht vollständig erfasst wurden, dann kann in dieser Tabelle auch ergänzt werden.

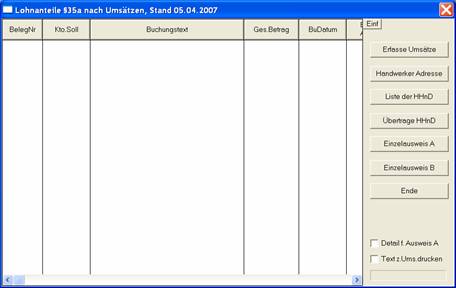

Diese Tabelle erfasst mit Klicken auf „Erfasse Umsätze“ alle Einzel-Umsätze (Rechnungen etc.), die auf die umlagefähigen Konten während des auf der Abrechnungs-Hauptmaske angezeigten Abrechnungs-Zeitraum angefallen sind. Zu diesen Umsätzen werden automatisch die während des Jahres erfassten Lohnanteile zugeführt, so dass im Normalfall die wesentlichen Angaben für den Ausweis der HHnD vorliegen:

a) Kontonummer und Kontobezeichnung

b) Buchungstext

c) Lohnanteil (differenziert)

d) Umlageschlüssel

In dieser Tabelle geben Sie dann bei Bedarf den Namen des Unternehmers oder andere Angaben im Feld „Unternehmer/Dienstleister/Art der Tätigkeit“ ein, wenn Sie dies ausweisen wollen. Nachträglich können in diese Tabelle Adressen von Handwerkern mit dem Knopf „Handwerker-Adresse“ eingefügt werden. Bei SV-pflichtigen Beschäftigungsverhältnissen kann ein Hinweis auf die Zwölftelung des Höchstbetrags angegeben werden.

Zahlungen an Handwerker aus Rücklagen sind nicht umlagefähig und deshalb nicht in der Tabelle enthalten. Mit Klicken auf den Knopf „Einf“ wird eine Leerzeile in die Tabelle eingefügt. Mit Doppeklick in das jeweilige Feld können Sie diese Zeile ausfüllen.

Ausweis

der HHnD über die Karteikarte „Rücklagen“

Nachdem die Tabelle vollständig ist, können Sie die Art des Nachweises wählen, wie oben dargestellt. Bei einem Ausweis über die Rücklagen-Karteikarte klicken Sie auf den Knopf „Übertrage HHnD“. In diesem Fall werden die Summen pro Umlageschlüssel automatisch in die Rücklagen-Karteikarte übernommen. Auf der Abrechnungs-Hauptmaske markieren Sie den Ausweis der HHnD. Danach werden beim Ausdruck der Anlage zur Kunden-Jahresabrechnung die begünstigten Aufwendungen dargestellt.

Beispiel für die Einträge bei einer Mehrhausanlage

|

Konto-Nr |

Zahlungen aus Rücklage |

Zinsen |

ZASt |

Soli |

§35a Abs.2 Satz 1 |

§35a Abs.2 Satz 2 |

Umlage- Schlüssel |

Bem. |

|

31,00100 |

2000 |

300 |

100 |

30 |

|

|

111 |

Gebäude 1 (Fr.Schl.11) |

|

31,00200 |

|

200 |

66 |

20 |

|

|

112 |

Gebäude 2 (Fr.Schl.12) |

|

31,00300 |

|

100 |

33 |

10 |

|

|

113 |

Gebäude 3 (Fr.Schl.13) |

|

|

|

|

|

|

1000 |

1500 |

111 |

§35a nicht umlagefähig |

|

|

|

|

|

|

2000 |

2500 |

112 |

§35a nicht umlagefähig |

|

|

|

|

|

|

3000 |

3500 |

113 |

§35a nicht umlagefähig |

|

|

|

|

|

|

700 |

750 |

511 |

§35a umlagefähig |

|

|

|

|

|

|

800 |

850 |

512 |

§35a umlagefähig |

|

|

|

|

|

|

900 |

950 |

513 |

§35a umlagefähig |

Aus den Gesamtaufwendungen, die nach § 35a hier insgesamt ausgewiesen werden (hier EUR 18.450 für alle 3 Häuser insgesamt) Für das Haus 1 weisen wir insgesamt EUR 3.950,-- Aufwendungen nach § 35a aus. Wir unterstellen für dieses Beispiel, dass eine Wohnung im Gebäude 1, das 333 Tausendstel MEA (Summe Schl.11) am Gesamtobjekt aufweist, einen MEA von 40 hält. Für diese Wohnung wird dann ein von der Steuerschuld des Eigentümers abzugsfähiger Anteil von EUR 2500 / 333 * 40 = EUR 300,30 ausgewiesen. Zusätzlich wird für diese Wohnung als „umlagefähig“ ausgewiesen: EUR 1450,-- / 333 * 40 = EUR 174,17.

Weil die Beispielwohnung nur in Schlüssel 11 den Eintrag „40“ erhält und bei Schlüssel 12 und 13 „0“ aufweist, werden nur die Aufwendungen nach §35a von Gebäude 1 ausgewiesen. Entsprechend werden für die Wohnungen in Gebäude 2 die MEA im Schlüssel 12 eingetragen (kopiert) und für Gebäude 3 in Schlüssel 13. Bei der „normalen“ Einhausanlage reduziert sich die Anzahl der Zeilen auf einen Teil der oben dargestellten Tabelle, ist also wesentlich einfacher in der Darstellung und im Ausweis.

Die

separate Bescheinigung:

Der

separate Ausdruck einer Bescheinigung zur Vorlage beim Finanzamt kann in den

oben erwähnten zwei Arten erfolgen, entweder detailliert mit Typ A oder

komprimierter mit Typ B. Für den Ausdruck der Bescheinigung Typ A kann gewählt

werden, ob eine Angabe zur Lohnart erfolgen soll oder nicht und ob die Namen

und Anschriften zu jeder Rechnung ausgedruckt werden sollen. Ebenfalls bei Type

A kann über die Umlageschlüssel (100er oder 500er-Schlüssel) und Markieren der

Option „umlagefähig-/nicht“ auf der Hauptmaske ein Hinweis mit (*) gedruckt

werden, ob die Position umlagefähig auf Mieter sein soll.

Für den

Lohnausweis bei sozialversicherungspflichtigen Beschäftigten nach §35a Abs. 1,

1 S.2 ist ein Sonderfall zu beachten. Die Dauer des Beschäftigungsverhältnisses

ist anzugeben, weil der Höchstbetrag bei unterjähriger Beschäftigung gezwölftelt werden muss. Diese Angabe erfolgt bei den

separaten Bescheinigungen Typ A in einer zusätzlichen Zeile zur Buchungszeile,

vorausgesetzt dass Sie in der Spalte „JaAnt“

(Jahresanteil) die Zwölftelung vermerken (Ihr Eintrag

z.B. 6/12). Der zusätzliche Text lautet dann „Hinweis zur vorstehenden

Rechnung: Das Beschäftigungsverhältnis bestand für 6/12 des Jahres.“

Voraussetzung für den Ausdruck dieses Zusatztextes ist somit der Eintrag des

Lohns in der Spalte „EStG 35a Abs.I 1,2“ und der

Eintrag in der Spalte „JaAnt“ sowie das Ankreuzen der

Option „Detail für Ausweis A“.

Mit Ankreuzen der Option „Text zum Ums.drucken“ wird der Inhalt der Spalte „Unternehmer/Dienstleister/Art der Tätigkeit“ zusätzlich zu der Zeile mit den Lohndaten gedruckt, sofern die Bescheinigung Typ A erstellt wird.

Sowohl bei der Bescheinigung Typ A wie auch bei Typ B können die Ausdrucke für einzelne Wohnungen oder mit Anklicken von „alle“ für alle Wohnungen gedruckt werden. Der Ausdruck kann auch nach der Verbuchung der Jahresabrechnung beliebig oft wiederholt werden, solange die Tabelle über „Erfasse Umsätze“ nicht neu erstellt ist.

Wichtig: Mit jeder Betätigung des Knopfes „Erfasse Umsätze“ wird die Tabelle gelöscht und neu erstellt. Getätigte Einträge gehen verloren. Deshalb wird bei der Erneuerung der Tabelle eine Sicherungskopie der bisherigen Tabelle angelegt, der alte Inhalt ist jedoch nur manuell wiederherstellbar.

Alle

Bescheinigungen werden als HTML-Dateien archiviert, sowohl als Gesamt-Datei für

alle Bescheinigungen als auch einzeln pro Wohnung. Diese Archivdateien können

Sie im Menü

Inhalt der Einzel-Bescheinigung Typ A:

- Absender (Verwalter oder

Mandant, ggf. mit Firmenlogo), Datum

- Empfänger (Eigentümer oder

Mieter)

- Abrechnungs-Objekt, Wohnung und

Zeitraum

- Alle Einzel-Rechnungen mit

Buchungstext, sortiert nach Kontonummer, wahlweise mit Angabe der Lohnart

und wahlweise mit Handwerker-Firmenname oder Beschäftigtem und Dauer der

Beschäftigung

- Bei Angabe der Lohnart Summen

der Lohnarten

- Frei eingebbarer Haftungsausschluß-Text

- Gesetzliche Angaben (in

Verwaltungsdaten gewählt: Geschäftsführer, HR-Eintrag, Steuernummer etc.)

Inhalt der Einzel-Bescheinigung Typ B:

- Absender (Verwalter oder

Mandant, ggf. mit Firmenlogo), Datum

- Empfänger (Eigentümer oder

Mieter)

- Abrechnungs-Objekt, Wohnung und

Zeitraum

- Summen der Lohnarten pro

Umlageschlüssel mit Gesamtsummen

- Frei eingebbarer Haftungsausschluß-Text

- Gesetzliche Angaben (in

Verwaltungsdaten gewählt: Geschäftsführer, HR-Eintrag, Steuernummer etc.)

Die

Bescheinigung Typ A mit Angabe der Details (Lohnart, Firmennamen, Beschäftigungsdauer)

entspricht etwa dem Muster der OFD Niedersachsen.

Nachtrag am

27.4.2007:

Ab diesem

Programmstand können Gebühren für die Ausstellung von Bescheinigungen nach Typ

A oder B automatisch verbucht werden. Dazu markieren Sie die neue Checkbox

„Gebühr verbuchen“. Es erfolgt dann für alle ausgedruckten Bescheinigungen (für

die gewählten Wohnungen) eine Buchung der Bescheinigungsgebühr. Die Höhe der

Gebühr tragen Sie auf Globalebene in der Konfiguration, Karteikarte „HHnD“ ein. Diese Gebühr ist für alle Objekte gleich. Die

Verbuchung erfolgt im Soll auf dem Kunden-Debitorenkonto und im Haben auf dem

Konto 49.99990 (bisher nur für Mahngebühren). Da diese Gebühren in der Regel

dem Verwalter zustehen, kann dieser den Saldo von Konto 49.99990 vereinnahmen.

Die

Bescheinigung wird auf Objektebene erstellt, logischerweise erfolgt auch die

Verbuchung auf Objektebene.

Nachtrag am

11.5.2007

Die

nachträgliche Verbuchung einer Gebühr zu Lasten wählbarer Debitorenkonten und

zugunsten eines wählbaren Sachkontos mit einem bestimmbaren Betrag ist mit WMTools (Stand ab 11.5.07) möglich.

Nachtrag am

16.6.2007

Zitat aus

„Der Immobilienverwalter“ Heft 3/07 Seite 160, Autor Steffen Haase: „Die

Einbeziehung der Minijobs in den Paragraphen 35a EStG ist derzeit juristisch

sauber nicht möglich“. Auf Seite 159 berichtet der Autor jedoch, dass einzelne

Finanzbeamte auch Minijobs anerkennen, weil dies eigentlich gewollt war. Wir

haben diesem Sachverhalt bereits im Januar 2007 Rechnung getragen und die

Spalte „EStG 35a, I,1,1“ für die Minijobs in die

Tabelle aufgenommen. So steht es Ihnen frei, Minijobs auszuweisen mit einer

entsprechenden Freizeichnungsklausel, die Sie selbst in der Konfiguration im

Programm eingeben.

Nachtrag am

3.7.2007

Bei

Verwendung der Schlüssel 51-55 (absolute EUR-Beträge)

in der Jahresabrechnung wird der im betreffenden Schlüssel eingetragene Betrag

(EUR) verwendet. Für die HHnD wurde bisher dieser

Schlüsseleintrag nach der Formel

Lohnanteil/Summe der Schlüsselwerte * Schlüsselwert der Wohnung

errechnet. Neu ist jetzt die Möglichkeit, in der Konfiguration der HHnD eine Checkbox mit der Bezeichnung „Schl.51-55 als

absoluten Betrag ansetzen (nicht prozentual anpassen) zu markieren. Damit wird

der Eintrag bei dem verwendeten Schlüssel nicht umgerechnet. Dies erfordert

jedoch, dass für den Ausweis der HHnD ein anderer

Schlüssel als in der Jahresabrechnung verwendet wird und dass in diesen

abweichenden Schlüssel 51-55 der manuell errechnete Lohnanteil der jeweiligen

Wohnung eingegeben wird.

Diese

Prozedur erscheint kompliziert, man sollte jedoch berücksichtigen, dass die Umlage

nach dem absoluten Betrag immer eine Ausnahme darstellen sollte, so dass die

beschriebene Vorgehensweise ein Ausnahmefall bleiben dürfte.